Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Çalınan ve Kaybolan Malların Vergi Uygulamaları Yönünden

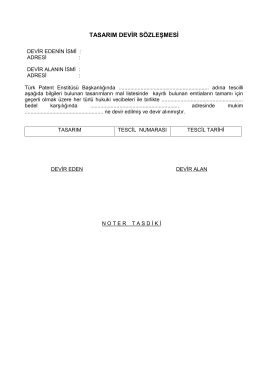

Tasarım Devir Sözleşmesi

İndir

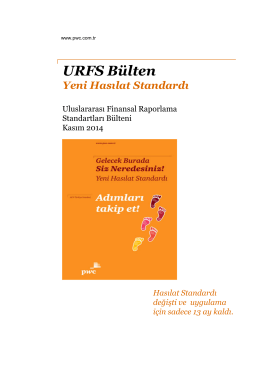

Yeni Hasılat Standardı

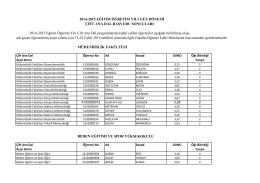

2014-2015 EĞİTİM ÖĞRETİM YILI GÜZ DÖNEMİ ÇİFT ANA DAL

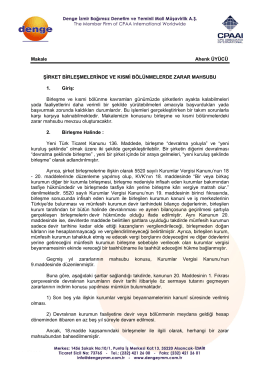

Şirket Birlşemelerinde ve Kısmi Bölünmelerde Zarar Mahsubu

aklın önemi - Yozgat İl Müftülüğü

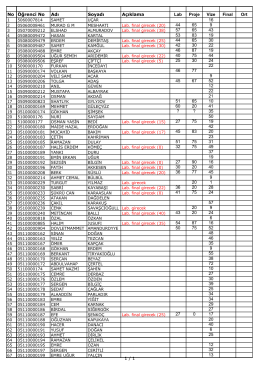

No Öğrenci No Adı Soyadı Açıklama Lab Proje Vize Final Ort 16 44

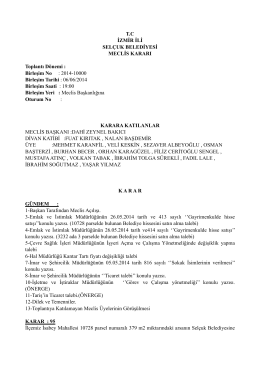

Haziran Ayı 2. Oturum Meclis Toplantısı 2014

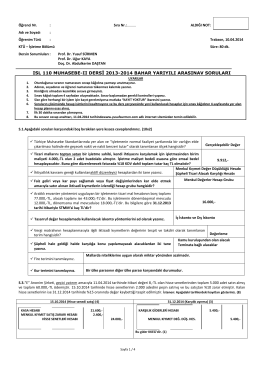

ısl 110 muhasebe-ıı dersi 2013-2014 bahar yarıyılı

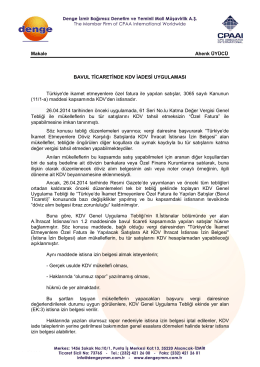

Bavul Ticaretinde KDV İadesi Uygulaması

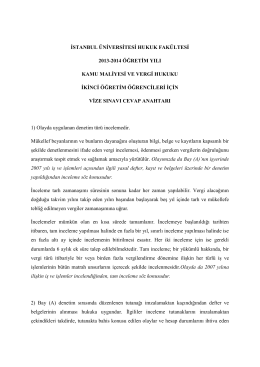

istanbul üniversitesi hukuk fakültesi 2013

Adı Soyadı Adı Soyadı SHATLYK PERŞEMBE 10.15

İlgili Kanun/md: - Çalışma ve Toplum

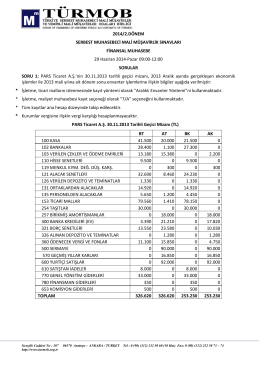

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ

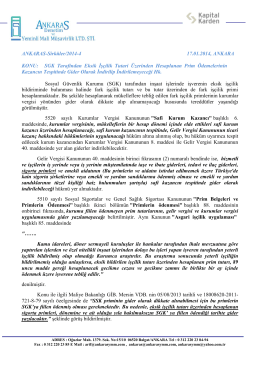

Sirküler 2014-4 SGK Fark İşçilik Primlerinin Gider Olarak Yazılması Hk

İstiklâl Marşı Nasıl Yazıldı?

Resmî Gazete

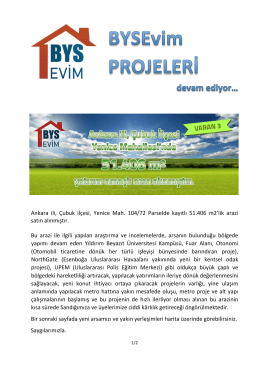

Ankara ili, Çubuk ilçesi, Yenice Mah. 104/72 Parselde kayıtlı