Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Bavul Ticaretinde KDV İadesi Uygulaması

KDV VE ÖTV BEYANNAMELERİNDE DEĞİŞİKLİK !!!

avukatlar için yıllık gelir vergisi beyannamesi

Şirket Birlşemelerinde ve Kısmi Bölünmelerde Zarar Mahsubu

11. madde - mal ve hizmet ihracatı

fiili ihracı/teslimi ertesi döneme/yıla sarkan yurt içi

Çalınan ve Kaybolan Malların Vergi Uygulamaları Yönünden

2014-2015 EĞİTİM ÖĞRETİM YILI GÜZ DÖNEMİ ÇİFT ANA DAL

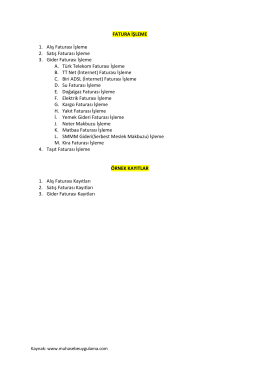

kdv iade mahsup tablosu

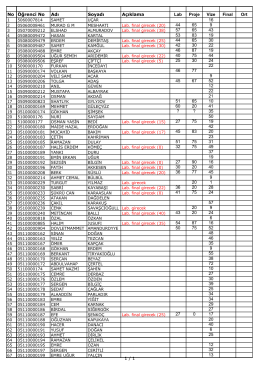

No Öğrenci No Adı Soyadı Açıklama Lab Proje Vize Final Ort 16 44

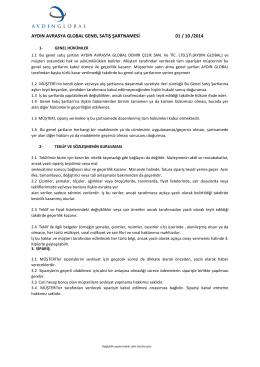

Genel Satış Şartnamesi

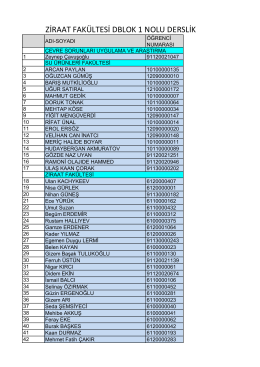

ziraat fakültesi dblok 1 nolu derslik

İndir

Eki buraya tıklayarak görüntüleyebilirsiniz

ihraç kayıtlı mal teslimi ve uygulaması