Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

fiili ihracı/teslimi ertesi döneme/yıla sarkan yurt içi

KDV VE ÖTV BEYANNAMELERİNDE DEĞİŞİKLİK !!!

2014 YILI SONUNA KADAR YERİNE

Gelir Vergisi Beyanname Düzenleme ve Kar Dağıtımı

E-DEFTER TUTMAYA BAŞLADIKTAN SONRA

Tam mükellef

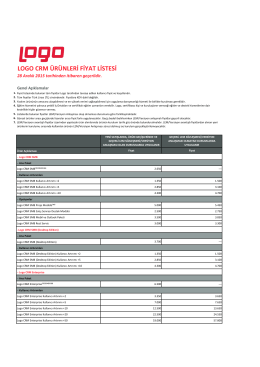

LOGO CRM ÜRÜNLERİ FİYAT LİSTESİ

1.TARAFLAR A -) Mehmet Emin TERZİOĞLU – Fayda Bilişim Web

2014 YILI MALİ TATİL UYGULAMALARI Hülya

11. madde - mal ve hizmet ihracatı

avukatlar için yıllık gelir vergisi beyannamesi

Bavul Ticaretinde KDV İadesi Uygulaması

Eki buraya tıklayarak görüntüleyebilirsiniz

ihracat hasılatının vergi uygulamaları ve türkiye muhasebe standartları

E-Katalog - Bak Ambalaj

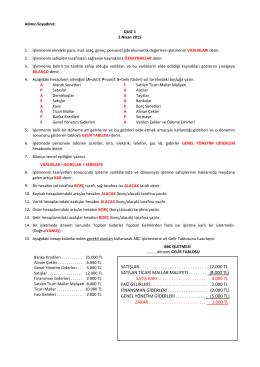

satışlar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12.000 tl satılan ticari