Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

E-DEFTER TUTMAYA BAŞLADIKTAN SONRA

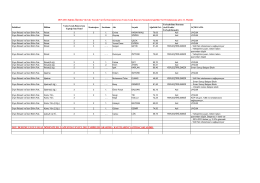

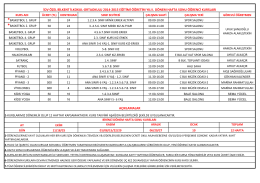

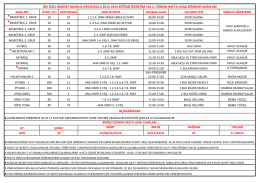

Fakültesi Bölüm Yatay Geçiş Başvurusu Yaptığı Sınıf Sınıf Kontenjan

2014 yılı hac kayıtlarıyla ilgili bilgi notu

Sevdiklerinizi Değil, Sigarayı Bırakın

fiili ihracı/teslimi ertesi döneme/yıla sarkan yurt içi

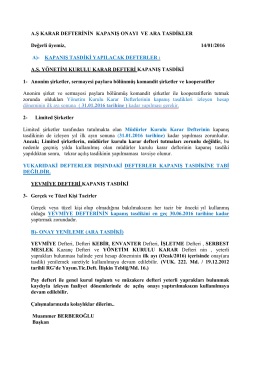

A.Ş KARAR DEFTERİNİN KAPANIŞ ONAYI VE ARA

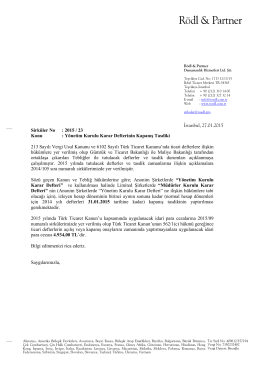

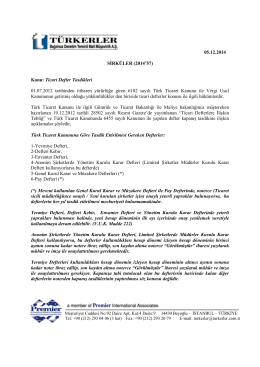

Sirküler No: 2015 / 23

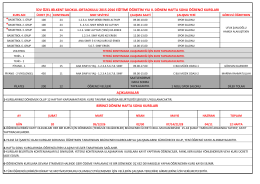

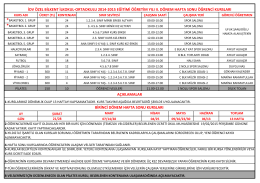

idv özel bilkent ilkokul-ortaokulu 2014

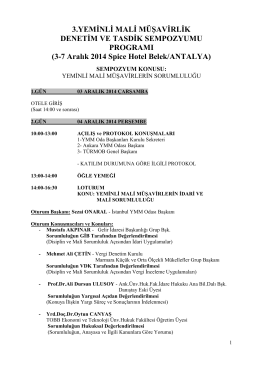

sempozyum programı-3-7 ARALIK - Adana Yeminli Mali Müşavirler

İRAN-P5+1 MÜZAKERELERİ: TEMKİNLİ VE İYİMSER

idv özel bilkent ilkokul-ortaokulu 2014

2014 YILI SONUNA KADAR YERİNE

BLUE JEAN ŞUBAT 2014

idv özel bilkent ilkokul-ortaokulu 2013

idv özel bilkent ilkokul-ortaokulu 2015

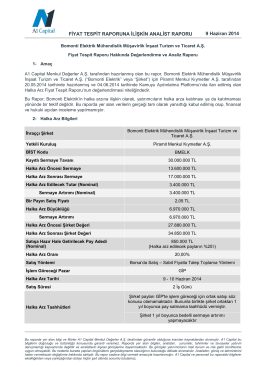

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİST RAPORU

05.12.2014 Ticari Defter Tasdikleri

idv özel bilkent ilkokul-ortaokulu 2014

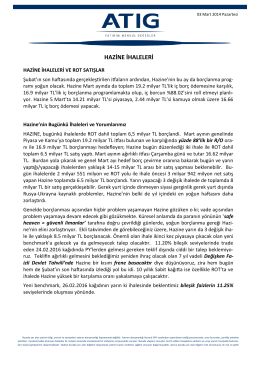

HAZİNE İHALELERİ

Tıklayınız - Uludağ Üniversitesi

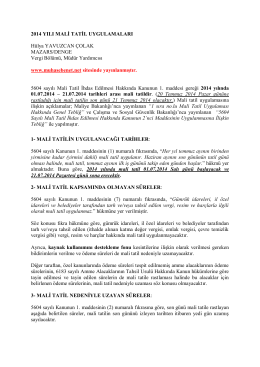

2014 YILI MALİ TATİL UYGULAMALARI Hülya

*nternet Programlama - 2

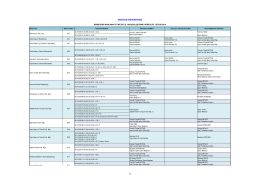

Erciyes Üniversitesi Strateji Geliştirme Daire Başkanlığı