Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

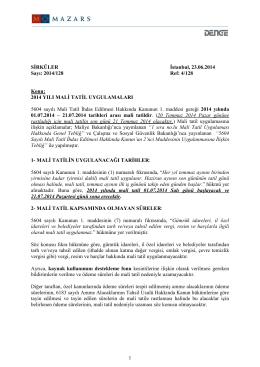

2014 YILI MALİ TATİL UYGULAMALARI Hülya

87-1 Temmuz İtibariyle Başlayan 2014 Yılı Mali Tatil Döneminde

2013 yılı mali tatil uygulaması ile ilgili açıklama

2016_malitatil-pdf_921

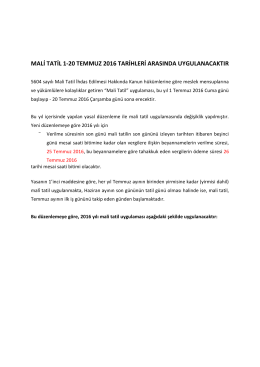

2014 yılında mali tatil, 1-20 Temmuz tarihleri arasında uygulanacaktır.

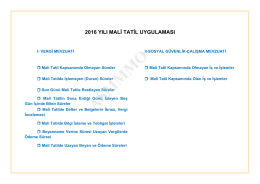

1 2016 yılı mali tatil uygulaması

Sirküler 2015-034

Eki buraya tıklayarak görüntüleyebilirsiniz

mali tatil 1-20 temmuz 2016 tarihleri arasında

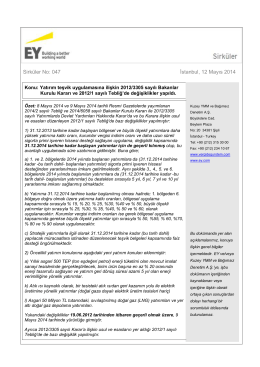

Yatırım teşvik uygulamasına ilişkin 2012/3305 sayılı Bakanlar Kurulu

Sirküler No: 2015 / 69

fiili ihracı/teslimi ertesi döneme/yıla sarkan yurt içi

dosyayı indir

Mükelleflerin Hakları ve Ödevleri Rehberi

Yönet Katılım Koşulları

kurumsal ücretlendirme sözleşmesi 200

Sözcükte Anlam Sunusu 1 - ders

Untitled

Hukuk Bülteni 23.09.2014

Mali Tatil İhdas Edilmesi Hakkında Kanun`da Değişiklik Yapıldı.

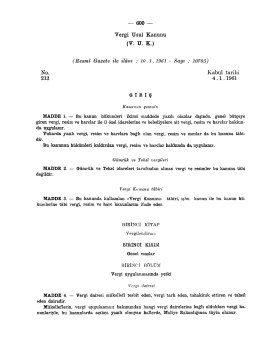

Resmî Gazete ile ilâm : 10.1.1961 - Sayı : 10703

Boşnak Halk Kültüründe Doğum Geçiş Merasimi

kaçakçılık suçları için de