Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

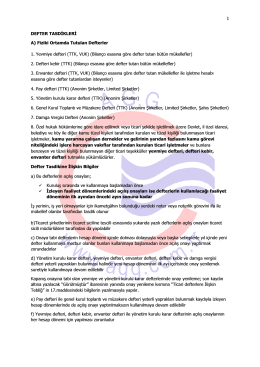

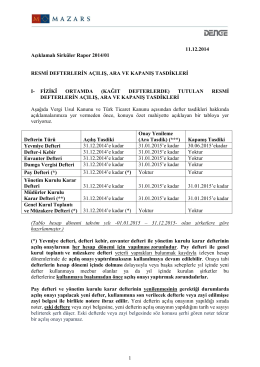

05.12.2014 Ticari Defter Tasdikleri

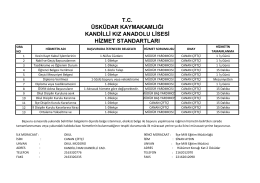

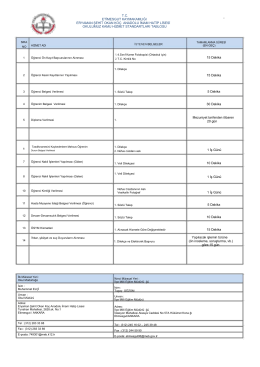

tc üsküdar kaymakamlığı kandilli kız anadolu lisesi hizmet standartları

2014-071 2015 Yılı Defter Tasdikleri

6552 Sayılı Kanunla 31.12.2015 Tarihine Kadar

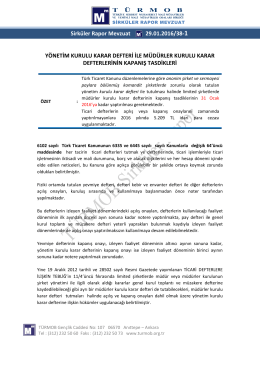

Yeni TTK ya Göre Tutulacak Defterler ve Tasdikleri

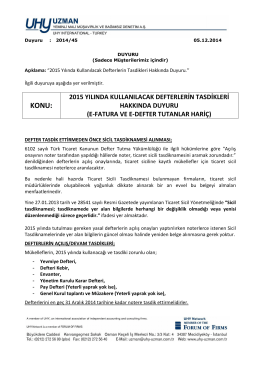

Duyuru-2014-45 - uhy uzman yeminli mali müşavirlik ve bağımsız

BEŞİKTAŞ VERGİ DAİRESİ - KAPSAM Yeminli Mali Müşavirlik

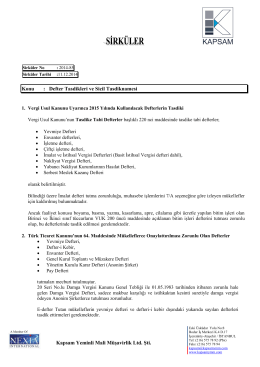

Sirküler 2015-048

Konu ile ilgili sirkülerimiz ekte sunulmuştur, iyi

BEŞİKTAŞ VERGİ DAİRESİ

KONU: 2015 yılı Defter Tasdikleri

27.10.2014 Sanayi Sicil Belgesi Alınması Tebliği

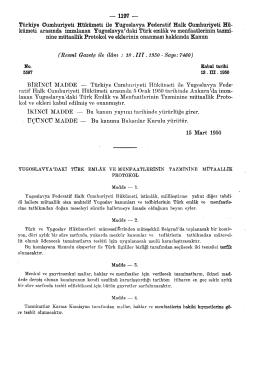

Türkiye Cumhuriyeti Hükümeti ile Yugoslavya

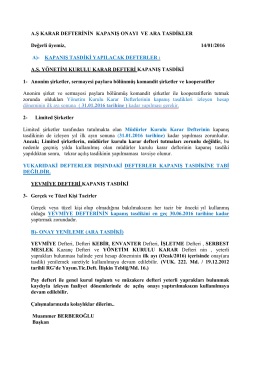

A.Ş KARAR DEFTERİNİN KAPANIŞ ONAYI VE ARA

tc etġmesgut kaymakamlığı eryaman şehit okan koç anadolu ġmam

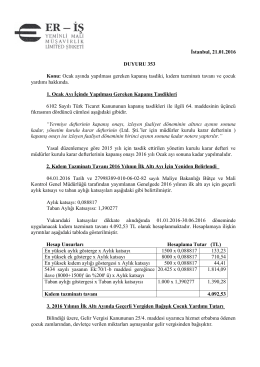

duyuru 353 - Eriş Yeminli Mali Müşavirlik Ltd. Şti.

2016 yılı defter tasdikleri" pdf için lütfen tıklayınız

defter tutma mükellefiyeti ve tasdik zamanları

Eki buraya tıklayarak görüntüleyebilirsiniz

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

Kamu Hizmet standartları

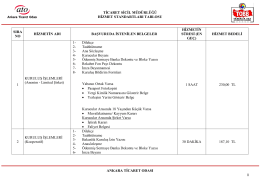

Ticaret Sicili Müdürlüğü

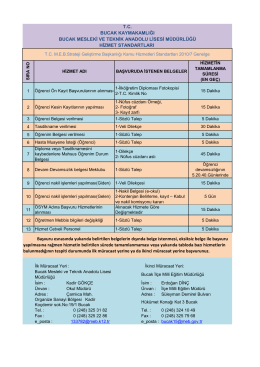

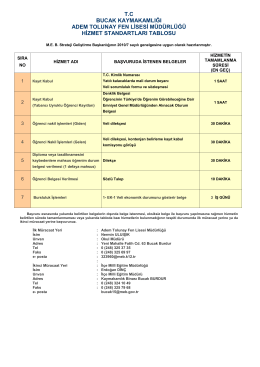

tc bucak kaymakamlığı adem tolunay fen lisesi müdürlüğü hizmet