Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

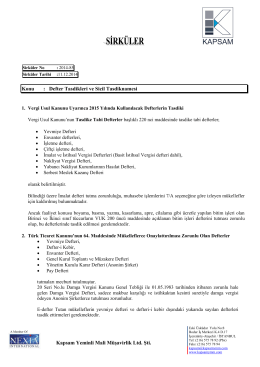

2014-071 2015 Yılı Defter Tasdikleri

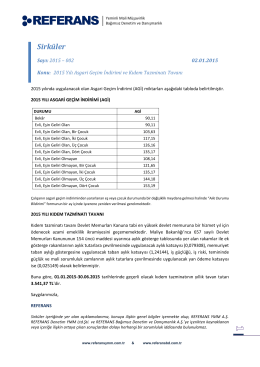

Sirküler 2015-048

2015 Yılı Asgari Geçim İndirimi ve Kıdem Tazminatı Tavanı

Pdf olarak indirmek için tıklayın - Boğaziçi Bağımsız Denetim ve

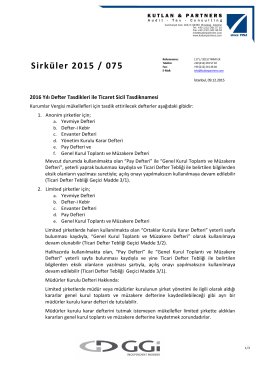

Sirküler 2015 / 0X5 Sirküler 2015 / 075

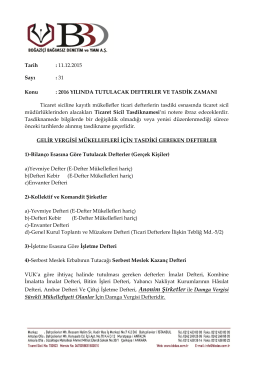

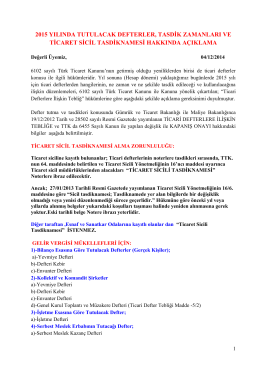

05.12.2014 Ticari Defter Tasdikleri

e-Defter Uygulaması

Yeni TTK ya Göre Tutulacak Defterler ve Tasdikleri

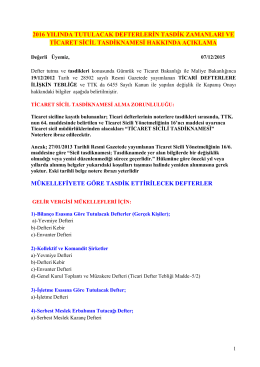

2016 yılında kullanılacak yasal defterlerin tasdikine ilişkin

Konu ile ilgili sirkülerimiz ekte sunulmuştur, iyi

2014 - 023 Onaylanmış Kişi Statüsüne İlişkin

BEŞİKTAŞ VERGİ DAİRESİ - KAPSAM Yeminli Mali Müşavirlik

1-) ANONİM ŞİRKETLER (Tamamı Noter Tasdikli Olacak):

2016 yılında tutulacak defterlerin tasdik zamanları ve ticaret sicil

2016 yılı defter tasdikleri" pdf için lütfen tıklayınız

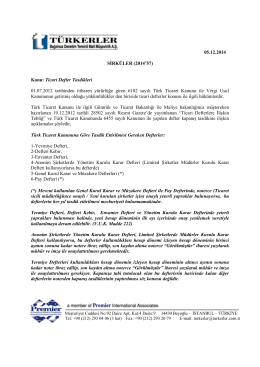

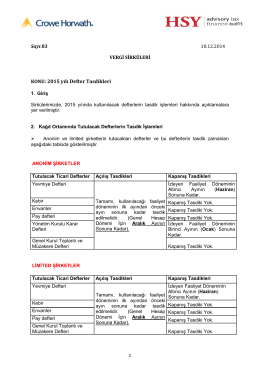

KONU: 2015 yılı Defter Tasdikleri

BEŞİKTAŞ VERGİ DAİRESİ

defter tutma mükellefiyeti ve tasdik zamanları

27.10.2014 Tarihli 105 Numaralı Genel Yazı Hukuk/Mali Danışmalık

elektronik defter uygulaması ve başvuru hakkında

Sirküleri indirmek için tıklayın. (321,99 KB)

Eki buraya tıklayarak görüntüleyebilirsiniz

2014 Yılında Tutulacak Defterler Ve Tasdik