Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

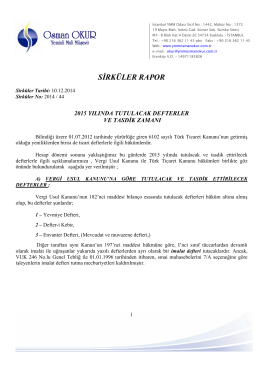

2014 Yılında Tutulacak Defterler Ve Tasdik

2014-9 2015 yılı defter tasdikleri hk

2016 yılı defter tasdikleri" pdf için lütfen tıklayınız

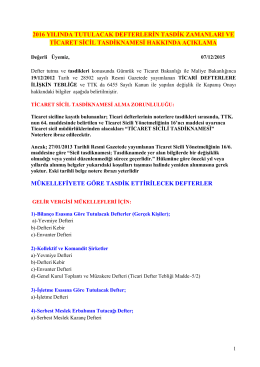

2016 yılında tutulacak defterlerin tasdik zamanları ve ticaret sicil

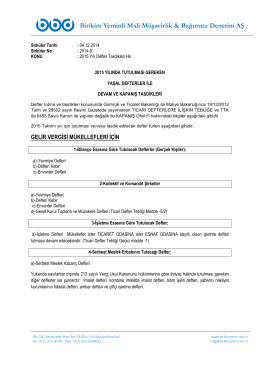

1-) ANONİM ŞİRKETLER (Tamamı Noter Tasdikli Olacak):

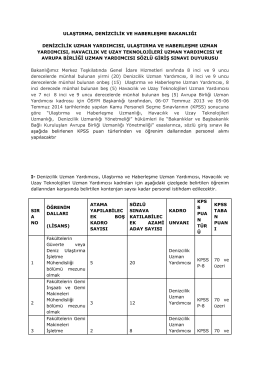

ULAġTIRMA, DENĠZCĠLĠK VE HABERLEġME BAKANLIĞI

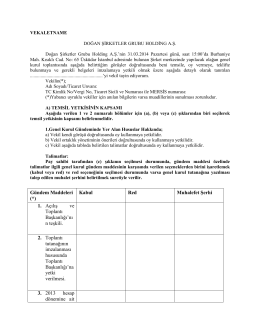

Vekaletname Örneği

Untitled - Zorlu Enerji

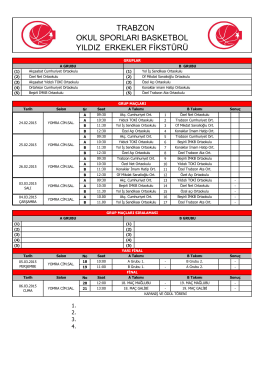

Basketbol Yıldız Erkekler İl Birinciliği

ghjklsizxcvbnmöçqwertyuiopgüasdfg

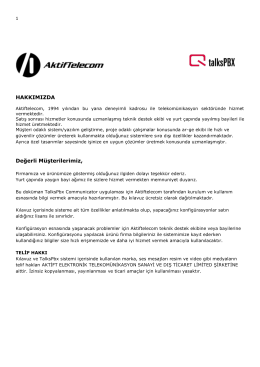

HAKKIMIZDA Değerli MüĢterilerimiz,

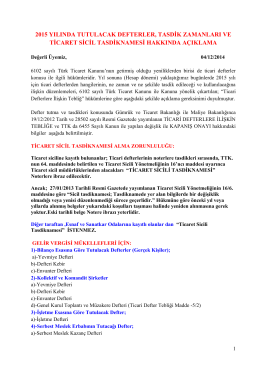

2014-071 2015 Yılı Defter Tasdikleri

Detay Bilgi - Osman Okur

2014 Yılı 3 Aylık Ara Dönem Faaliyet Raporu

sırk-14-50 damga vergisi defteri hk

18 Mart Şehitler Günü anma programına tüm halkımızı davet

Basketbol Küçük Erkekler İl Birinciliği

KONU: 2015 yılı Defter Tasdikleri

İzzet Kaş

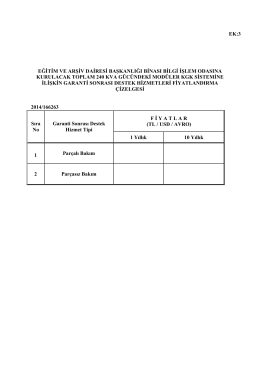

240 KVA. TŞ EK-3 (GSDH)

Detaylı bilgi için lütfen tıklayınız

Detay için Tıklayınız…

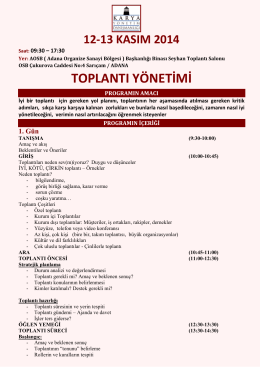

toplantı yönetimi - Adana Organize Sanayi Bölgesi