Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ghjklsizxcvbnmöçqwertyuiopgüasdfg

Dergi_ocak-2014

X - ResearchGate

KAPAK KAP

Güne Başlarken

2016CS12-9 2016CS12-9 - Atatürk Üniversitesi Açıköğretim Fakültesi

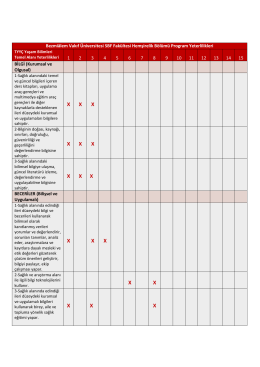

Hemşirelik - Bezmialem Vakıf Üniversitesi

ghjklsizxcvbnmöçqwertyuiopgüasdfg

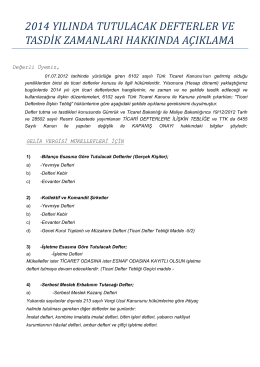

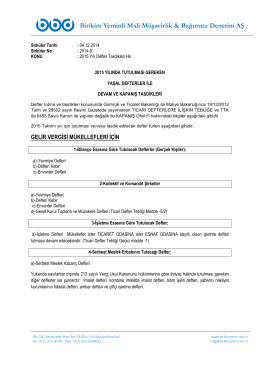

2014 Yılında Tutulacak Defterler Ve Tasdik

PowerPoint Sunusu - Proje Destek Ofisi

Ünite 2: FİNANSAL Tablolar: Düzenlendigi tarihte işletmelerin

Muğla Sıtkı Koçman Üniversitesi

B - SPL

MALİYET ve YÖNETİM MUHASEBESİ

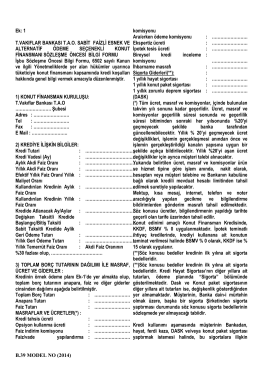

B.39 MODEL NO (2014) Ek: 1 T.VAKIFLAR BANKASI T.A.O. SABĠT

METEOROLOJİ GENEL MÜDÜRLÜĞÜ 2013 YILI

2014-9 2015 yılı defter tasdikleri hk

FAKTORİNG SÖZLEŞMESİ Müşteri No: Tarih:

Korumalı İşyerlerine Sağlanan Vergi Teşvikleri

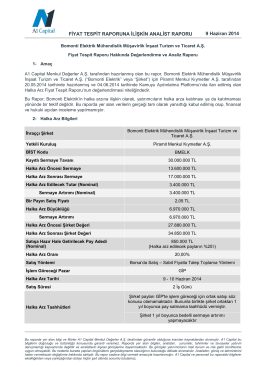

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİST RAPORU

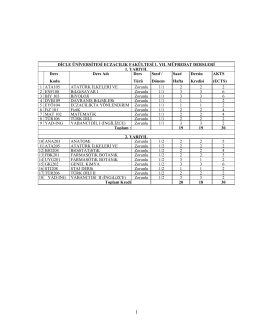

Eczacılık Fakültesi - Dicle Üniversitesi

Uyarı Sistemi

Meslek Hastalıklarının Sosyal Boyutu - İmud