Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

sırk-14-50 damga vergisi defteri hk

sırk-16-20 nakdi sermaye artırımında vergi indirimine esas faiz oranı

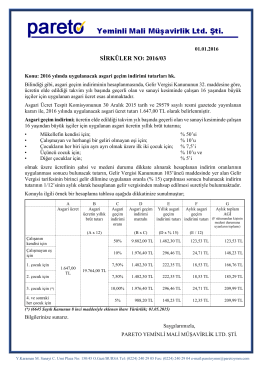

sırk-16-03 2016 yılında uygulanacak asgari geçim

sırk-16-14 asgari ücret desteği hk sgk duyurusu

sırk-15-10 damga - muhtasar - kdv beyan sürelerinin

sırk-16-11 kdv, damga ve muhtasar beyanname

YMM Huseyin YILMAZ

Pdf olarak indirmek için tıklayın - Boğaziçi Bağımsız Denetim ve

sırk-14-45 defter tasdikleri ve elektronik defterler hk

Dosyayı İndir - YATIRIM Yeminli Mali Müşavirlik ve Bağımsız Denetim

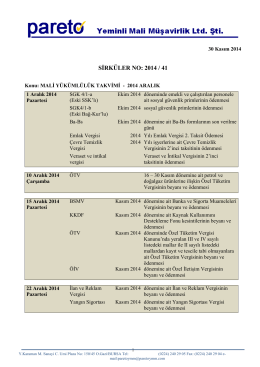

sırk-14-41 2014 yılı aralık ayı malı yükümlülük takvımı

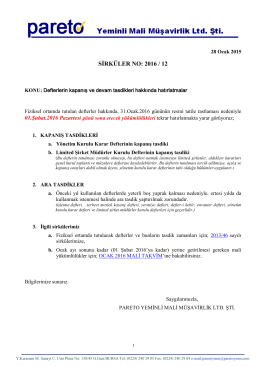

sırk-16-12 defterlerın kapanıs ve devam tasdıklerı

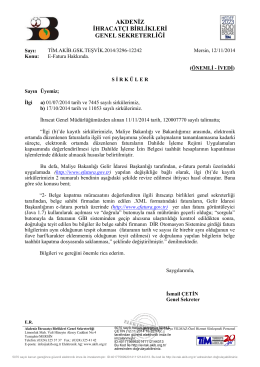

E-Fatura Hakkında-2 - Akdeniz İhracatçı Birlikleri

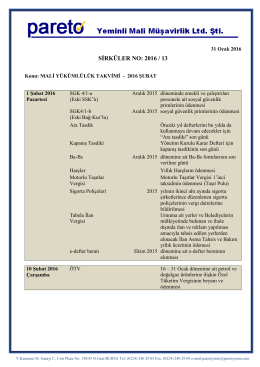

sırk-16-13 2016 yılı subat ayı malı yukumluluk takvımı

2015/17 KONU Banka ve Finans Kurumlarının 2015 Yılı Finansal

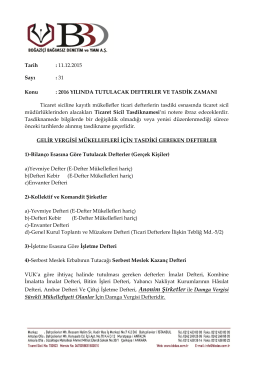

2015 yılında kullanılacak yasal defterlerin 31 Aralık 2014 tarihine

sırk-16-15 borsada rayici olmayan yabancı paraların

Detay Bilgi - Osman Okur

sırk-14-16 kdv ıstısnalarının tevsiki hk

sırk-14-25 kep almayanlara uygulanacak idari para

sırk-14-29 2014 yılı eylül ayı malı yükümlülük takvımı hk

sırk-14-49 reeskont işlemlerinde kullanılacak oran hk

2016 yılı defter tasdikleri" pdf için lütfen tıklayınız