Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Tam mükellef

Gelir Vergisi Beyanname Düzenleme ve Kar Dağıtımı

27 Nisan 2015 Tarihinde Düzenlenen Taşeron

Online Davranışsal Reklamcılık (ODR) Neyi bilmeliyim? Neden? Bu

2013 Yılında Elde Edilen Menkul Sermaye İratlarının Beyanı

Kira Geliri Elde Edenler İçin Beyanname Düzenleme Rehberi

2015 Yılında Elde Edilen Menkul Sermaye İratlarının Beyanı

GENEL İŞLER Mevzuat İşleri Yasalar İS Yasa Tasarı ve Önerilerine

HMK 102B IHMK 102S

T.C. İSTANBUL BİLİM ÜNİVERSİTESİ

Lisansüstü ve Lisansüstü Doktora Başvuru Formu

Auto časopis: septembar 2011

Menkul Sermaye İradı Elde Edenler İçin Gelir Vergisi Beyanname

fiili ihracı/teslimi ertesi döneme/yıla sarkan yurt içi

SORU VE MEVZUATIMIZ

Üretim Planlaması

Özel İnşaat İşlernde Arsa Sahibi Ve Müteahhittin KDV Karşısndaki

S İ R K Ü L E R : 2 0 1 4 / 1 8 07.04.2014 Yap – İşlet

09-2014 Faaliyet Raporu

Gayrimenkul Değerleme Esasları - Aktif Akademi Eğitim Merkezi

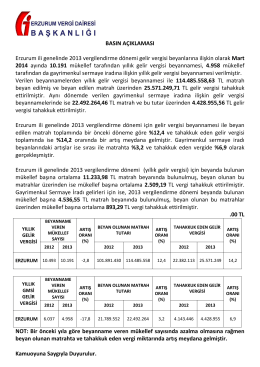

BASIN AÇIKLAMASI Erzurum ili genelinde 2013 vergilendirme

yap–işlet–devret modeline göre yapılan binalarla

GELİR VERGİSİ REHBERİ