Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

SORU VE MEVZUATIMIZ

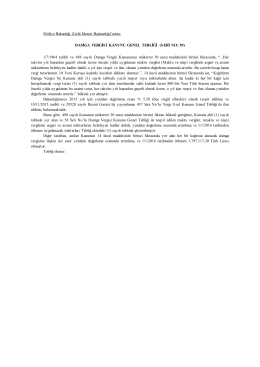

ndan: DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 59) 1

Emir İletimi, İşlemlerin Gerçekleştirilmesi ve Takas veya

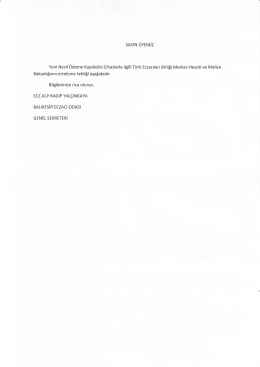

sAYlN ÜYEMiZ Bakanlığının erteleme tebliği aşağıdadır. Bilgilerinize

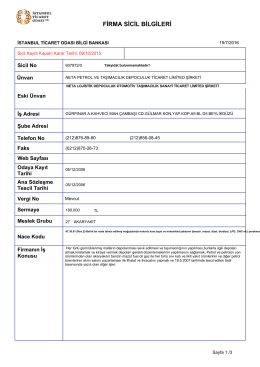

firma sicil bilgileri

0 - ITO

buyume ve kalkinma 3

Gelir Vergisi Beyanname Düzenleme ve Kar Dağıtımı

kaleiçi - tr

Parti Tüzüğü için tıklayınız. - Yargıtay Cumhuriyet Başsavcılığı

Tam mükellef

Nihan PEKGEÇG L - Nihan Pekgeçgil

Gelir Vergisi Beyan Dönemi Başladı. 02-03

yolcular için gümrük rehberi

M. Meclisi B : 46 3 . 2 . 1971 O : 1 lar yapılmaktadır. Biliyoruz ki

Buradan İndirebilirsiniz

2014 - Ekonomi Gazetesi

mersin oim.pdf - Mersin Orman Bölge Müdürlüğü

2014 - Ekonomi Gazetesi

Türkiye İş Bankası Sözleşme Yenileme Sürelerinin Uzatılması

Elazığ İlinde Gökkuşağı Alabalığı (Oncorhynchus mykiss L.)

Orta gelir tuzağını aşacak yol haritası hazırlanmalı Eğitimli kadını

Gucler yaklasimi sunum