Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Şirket Birlşemelerinde ve Kısmi Bölünmelerde Zarar Mahsubu

Untitled

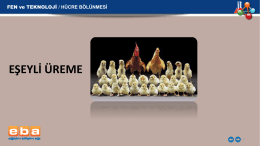

EŞEYLİ ÜREME

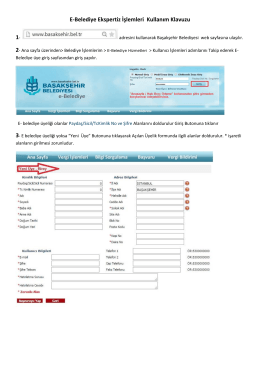

E-Belediye Ekspertiz İşlemleri Kullanım Klavuzu

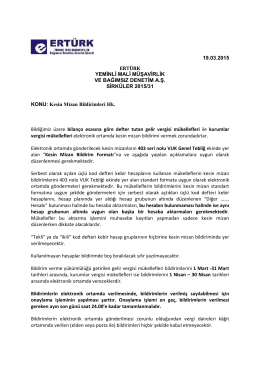

Kesin Mizan Bildirimleri

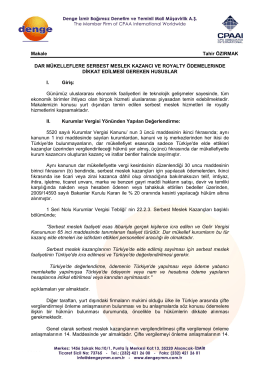

Dar Mükelleflere Serbest Meslek Kazancı ve Royalty Ödemelerinde

İhracat işlemlerine aracılık hizmeti karşılığında ödenen komisyon

teknik şartname - Kayseri Ticaret Odası

Çalınan ve Kaybolan Malların Vergi Uygulamaları Yönünden

Halka Açık Ortaklıklarda Birleşme ve Bölünme

Bavul Ticaretinde KDV İadesi Uygulaması

2015-026 KDV ve Kurumlar Vergisi Kanunlarında da Değişiklik

2.Sınıf-Mali Hukuk

Kapadokya - Nevşehir Muşkara Haber

Devamını Okumak İçin Tıklayınız

cogul gebelikler

4. Finansal Operasyonlar

Yıllık Faaliyet Raporu - İzmir Yüksek Teknoloji Enstitüsü

Sirküleri indirmek için tıklayın. (255,00 KB)

açıklama döküman - Sakarya Serbest Muhasebeci Mali Müşavirler

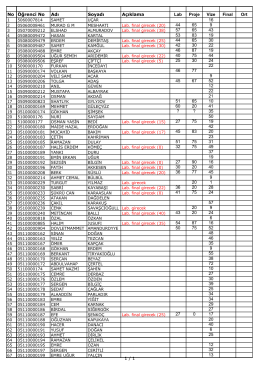

No Öğrenci No Adı Soyadı Açıklama Lab Proje Vize Final Ort 16 44

avukatlar için yıllık gelir vergisi beyannamesi

avukatların beyanname düzenleme rehberi (2014)