Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

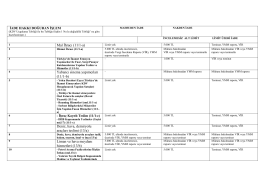

kdv iade mahsup tablosu

Mal İhracı (11/1-a) Yabancı sinema yapımcıları (11/1-b

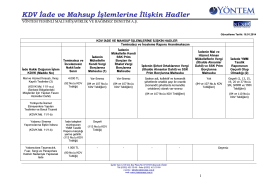

KDV İade ve Mahsup İşlemlerine İlişkin Hadler

Ek1 Nakten ve Mahsuben İade Limitleri

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

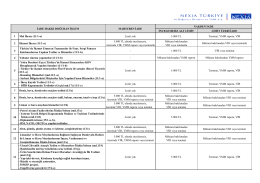

01 Ocak 2016 Tarihinde Başlayacak

İade hakkı doğuran işlemler nedeniyle yüklenilen vergileri iade

Sirküler - referansbd.com.tr

Erdoğan Karahan Yeminli Mali Müşavir İstanbul Denetim ve YMM

Yabancıların İkamet İzni İşlemleri

KDV Uygulama Tebliğinde Değişiklikler

sırk-14-16 kdv ıstısnalarının tevsiki hk

kdv uygulamasında iade hakkı doğuran işlemde

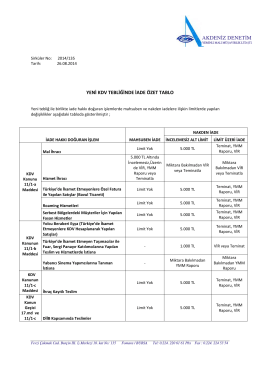

KDV Uygulama Genel Tebliği 26.04.2014 tarih 28983

3. Sınıf-Vergi Hukuku

e-Defter

Bavul Ticaretinde KDV İadesi Uygulaması

DENİZ, HAVA VE DEMİRYOLU TAŞIMA ARAÇLARININ İMALATI İLE

20.10.2014 Katma Değer Vergisi Genel Uygulama

DUYURU:23.10.2014/25

+EN SON BROSUR6++.indd - DUO Hotel Galata | ISTANBUL

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ

read more - All Energy Turkey