Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İndir

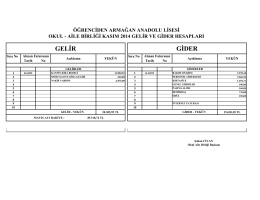

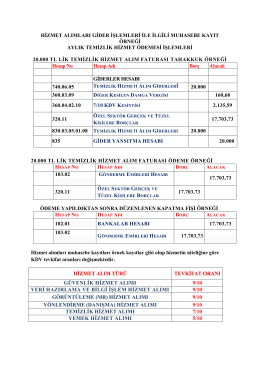

GELİR GİDER

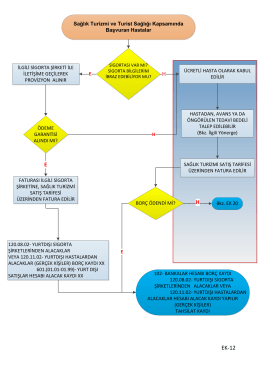

H EK-12 E H

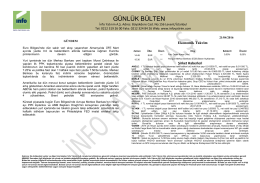

günlük bülten - İnfo Yatırım

Muğla Üniversitesi - KLU

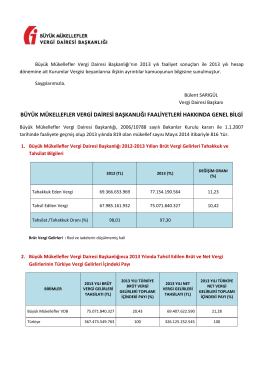

büyük mükellefler vergi dairesi başkanlığı faaliyetleri hakkında genel

Muğla Üniversitesi - KLU

çocuklarda ödül ve ceza kavramı

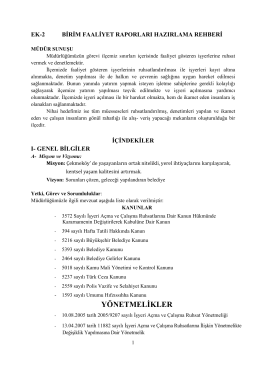

2009 Yılı Faaliyet Raporu

4 … 20 mA/HART - İki Telli

Küresel enerji ekonomisinde yeni dinamikler: Türkiye nasıl

genel muhasebe 4

ÖDEMELER DENGESİ, DIŞ BORÇLAR VE DÖVİZ PİYASASI

Document

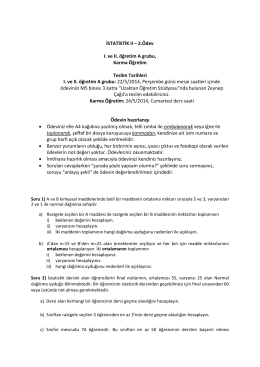

İSTATİSTİK II – 2.Ödev I. ve II. öğretim A grubu, Karma Öğretim

E-Arşiv nedir, kimler kullanacak - Protel E

İdari Şartname

Genişletilmiş özetler için yazım kuralları aşağıda verilmektedir:

e-fatura nedir, kimler kullanacak - Protel E

Bavul Ticaretinde KDV İadesi Uygulaması

Kamu Maliyesi

Sayfa

CCS 1000 D Dijital Toplantı Sistemi Kompakt ve çok yönlü