Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Yeni Hasılat Standardı

UFRS Bülten - PwC Türkiye

1 Bantaş Bandırma Ambalaj Sanayi ve Ticaret A.Ş. Hakkında Özet

UFRS Bülten - PwC Türkiye

2015 Finansal Tabloları Hazırlarken Uygulanacak

Piyasadaki dalgalanmalar finansal tabloları nasıl

Çalınan ve Kaybolan Malların Vergi Uygulamaları Yönünden

Ege Taş Heykel Akademisi Katılım Formu İçin

İfade Özgürlüğü Kapsamında Toplantı, Gösteri Yürüyüşü ve Basın

Tam Metin - Çukurova Üniversitesi

NE KADAR YETER ? Vücudun karbonhidrat, protein ve yağın `Enerji

Canset`in Günlüğü - Yapı Kredi Kültür Sanat Yayıncılık

Vücudumuz Bilmecesini Çözelim

YÖNETİCİ ASİSTANLIK SİSTEMİ SÖZLEŞMESİ

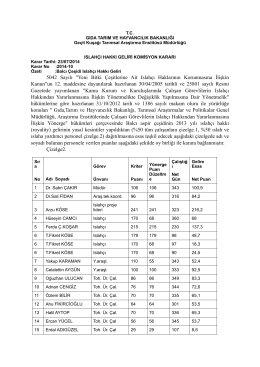

5042 Sayılı "Yeni Bitki Çeşitlerine Ait Islahçı Haklarının Korunmasına

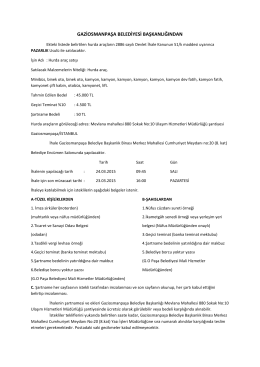

gaziosmanpaşa belediyesi başkanlığından

21.05.2015 Tarihli Özel Durum Açıklaması

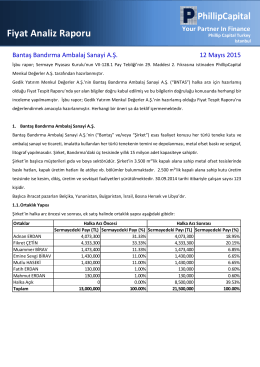

Fiyat Analiz Raporu

Yeni Kiralama İşlemleri Standardının Muhtemel Etkileri

Dr.Alper ŞENER Onsekiz Mart Üniversitesi Tıp Fakültesi

İstiklâl Marşı Nasıl Yazıldı?

Ecocirc®, EB, EBV, TLCB, TLCHB Serisi

ilkokul öğrencisi ve ailesine yardım ve destek projesi