Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

PDF

Výročná správa 2011 - Vodohospodárska výstavba, š.p.

OKRESNY URAD NITRA rozhodnutie,

Stiahnuť sprievodcu

Prezentace aplikace PowerPoint

PDF na stiahnutie

Výroční zpráva za rok 2004

Vážení čitatelia, Internetový portál časopisu v rámci

Výročná správa za rok 2013

Závierka 2012-Ing.Horváthová.PDF

usm. PÚ

Finanční analýza na bázi účetních výkazů

Oznámenie o zrušení obchodnej spoločnosti

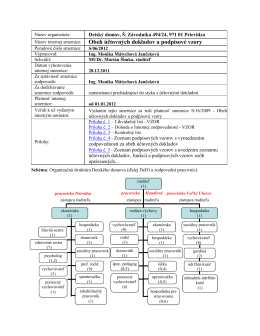

Obeh účtovných dokladov a podpisové vzory

17 ods.3 písm. f, §52d ods. 4

Výročná správa

Čítať ho môžete kliknutím na túto linku

R. Prehľad peňažných tokov - Ako

OZNÁMENIE O PLÁNOVANOM ZLÚČENÍ

Obsah

Všeobecné obchodné podmienky

Výročná správa za rok 2011 - Toyota Financial Services

Minerfin - individuálna účtovná závierka 2013