Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Závierka 2012-Ing.Horváthová.PDF

OPATRENIE Ministerstva financií Slovenskej republiky z 30. októbra

1 OPATRENIE Ministerstva financií Slovenskej republiky z 3

Informácia k zostaveniu účtovnej závierky mikro účtovnej jednotky k

PDF

Vážení čitatelia, Internetový portál časopisu v rámci

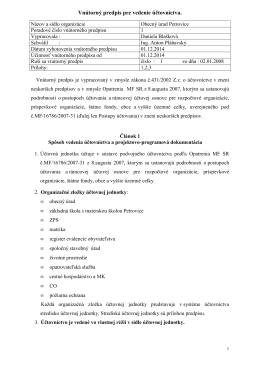

Vnútorný predpis pre vedenie účtovníctva

© KROS A.S.

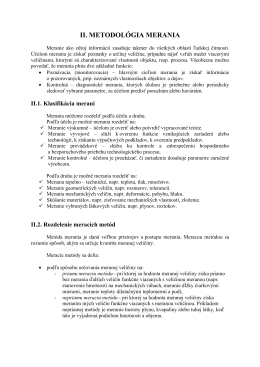

II. METODOLÓGIA MERANIA

Otvoriť PDF

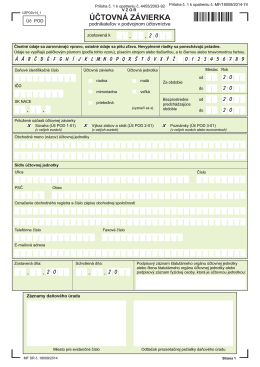

UZPODv14 v1.8-vzor

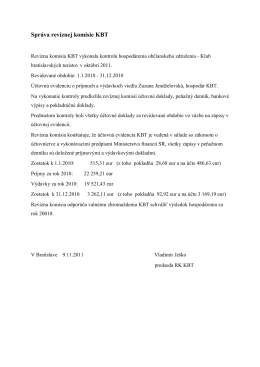

Správa revíznej komisie KBT 2010

ABE 2/2011 - Agrobioenergia

Modul PROLUC

Výročná správa

Obeh účtovných dokladov a podpisové vzory

CENTRÁ ZDIEĽANÝCH SLUŽIEB a ich vplyv na

ZOBRAZIť - KROS as

R. Prehľad peňažných tokov - Ako

Systém spracovania účtovníctva a projektovo

AUTO POPOV s.r.o.

Register účtovných závierok

POLYSOFT Nové výkazy pre účtovnú závierku rok 2014 20150225