Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Vážení čitatelia, Internetový portál časopisu v rámci

TÉMA OTÁZKY A ODPOVEDE

PUP2012 Priklady ukazka

PDF

Vážení čitatelia, Vážení čitatelia,

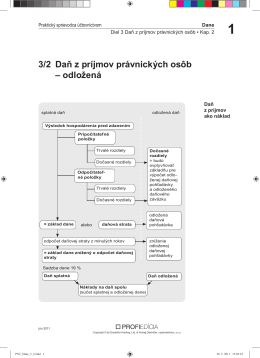

3/2 Daň z príjmov právnických osôb

aktuality 858 3/2013

Stiahnite si aktuálne vydanie

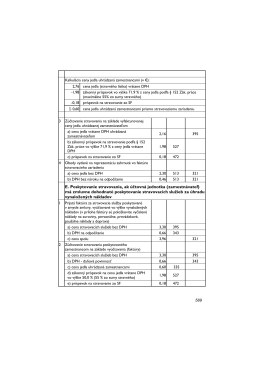

Účtová trieda 0, 1, 2

Závierka 2012-Ing.Horváthová.PDF

Výročná správa

Obeh účtovných dokladov a podpisové vzory

© KROS A.S.

Dokument - RVC Martin

Zásady obehu účtovania účtovných dokladov v hospodárení SBA

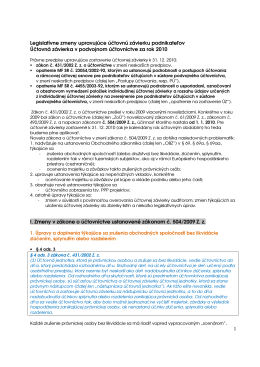

Novela postupov účtovania v nadväznosti vyvolaná

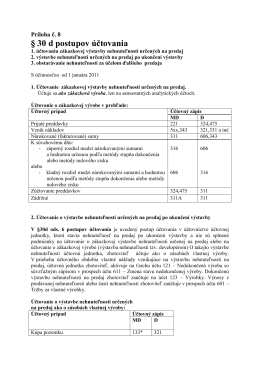

§ 30 d postupov účtovania

PSU_Otazky a odpovede_2.indd - Praktický sprievodca účtovníctvom

Všeobecné obchodné podmienky programu odmeňovania OMV

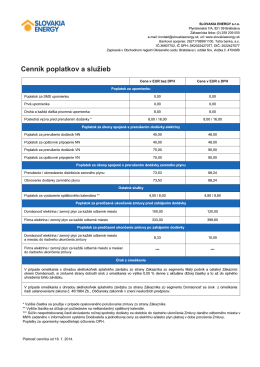

viď príloha - slovakiaenergy.sk

- EBC*L Slovensko

บริษัท ว. ไชยา อินเตอรwเนชันแนล จำกัด w.chaiya international co.