Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

R. Prehľad peňažných tokov - Ako

S Ú VAHA - MPC CESSI as

účtovná závierka

ÚSMEV JE SVETLO, KTORÉ V OKNE TVOJEJ DUŠE

Výročná spráVa annual report 2012

Význam a dôležitosť značky pre podnik

Stiahnuť - YIT Reding

Výročná správa 2012.pdf

Spravodaj c 101 - szcpv

Jarmok voňal jarou - Piešťanský denník

Valeriána Bystrického

© KROS A.S.

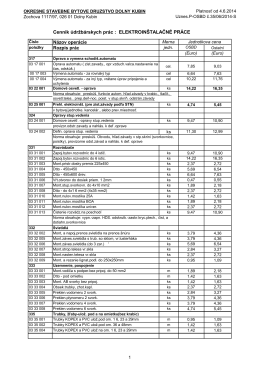

cenník elektroinštalačných prác