Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

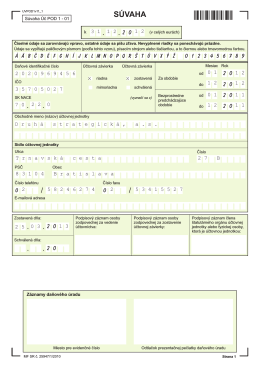

účtovná závierka

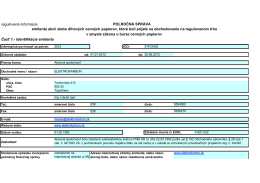

regulovaná informácia POLROČNÁ SPRÁVA emitenta akcií

Ročná finančná správa

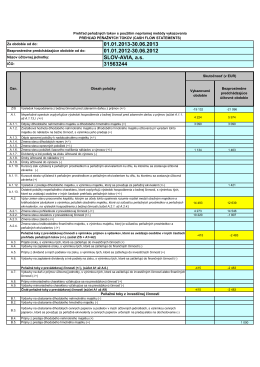

R. Prehľad peňažných tokov - Ako

December - OZ KOVO

Polročná správa emitenta k 30.6.2014

Polročná finančná správa za I. polrok 2010

Polročná finančná správa k 30.06.2012 - doplnená

Zákonník práce

Predbežné vyhlásenie emitenta k 31.3.2014

Cashflow k 30.6.2013

Výročná správa za rok 2012

Porovnávanie systému neziskových organizácií

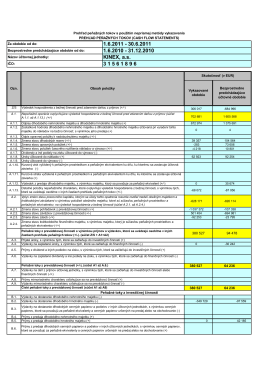

KINEX, as 1.6.2010 - 31.12.2010 1.6.2011

regulovaná informácia emitenta akcií alebo

Výročná správa za rok 2010

Výročná správa za rok 2011

Účtovná závierka k 31.12.2012

Výročná správa za rok 2012

oznámenie o konaní riadneho valného zhromaždenia

Csibri, T. & Lačný, A. 2014. Vplyv tektoniky a litológie na genézu

Kodályova Galanta 2013 Slávnostný koncert na počesť Zoltána

Stiahnuť - YIT Reding