Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Minerfin - individuálna účtovná závierka 2013

Stiahnuť 2011

náhľad v PDF - spolaudit.sk

náhľad v PDF - spolaudit.sk

Výročná správa 2013

Stiahnuť 2010

Uyanış ve Mesleki Örgütlenme

PDF na stiahnutie

PDF na stiahnutie

Prezentacia BHP polrocny report 2010_final_na web.pptx

Účtovná závierka za rok končiaci sa 31. decembra 2011

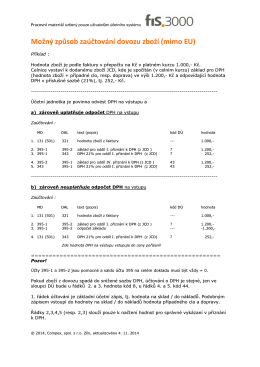

Možný způsob zaúčtování dovozu zboží (mimo EU)

Výročná správa 2012