Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

POHLEDÁVKY A ZÁVAZKY - Soukromá vysoká škola ekonomická

PODNIKATELSKÝ PLÁN NA OTEVŘENÍ POBOČKY

Výroční zpráva 2013 (pdf, 775 kB)

ZFP realitní fond, otevřený podílový fond, ZFP Investments, investiční

Rozsudek Soudního dvora (1. senátu)

7 - Skalná

vybrané vyhledávací funkce vybrané vyhledávací

Na co si dát pozor při přípravě přiznání k dani z příjmů

Magazín Erste Premier

zde - TOPCD.cz

Návrh a analýza webových stránek pro neziskovou

1 Sylabus ÚČETNICTVÍ - PRINCIPY A TECHNIKY.pdf

XML výkazy delší název organizace ve výkazu sestavy

Příklady-k-procvičení 1

blokA_otazka5d.pdf

Financování divadel v USA:

1 Začínáme s programem MS Word

Únor 2013

Účetní závěrka a účetní uzávěrka v účetní jednotce.pdf

Mojebody.cz - Retail Adventures

ZŠ P.O. Hviezdoslava Snina s novým projektom učí po novom

Výročná správa 2011

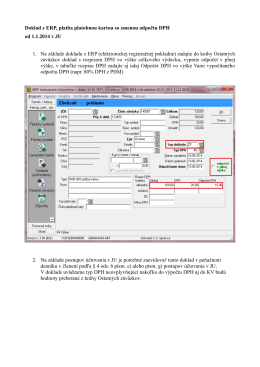

Doklad z ERP, platba platobnou kartou so zmenou odpočtu