Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

blokA_otazka5d.pdf

Účetní závěrka podnikatelů 2015 Novinky 2016

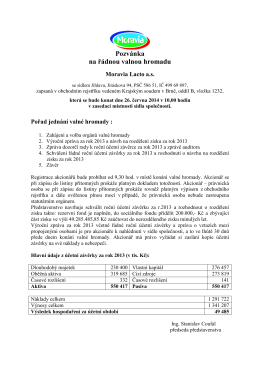

Oznámení o konání řádné VH za rok 2013

Okruhy platné od 1. září 2015 - Fakulta financí a účetnictví Vysoké

vlastní usnesení

VOS č. 5 pro vedení účetnictví

Politika systémů řízení

Obsah:

14 Směrnice - O přeceňování majetku určeného

Vážení autoři, tyto pokyny pro autory příspěvků Východočeského

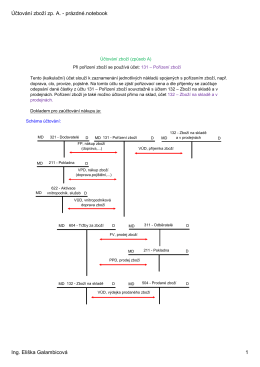

Účtování zboží zp. A.

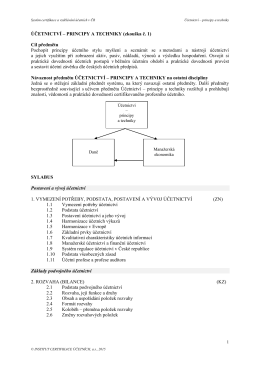

1 Sylabus ÚČETNICTVÍ - PRINCIPY A TECHNIKY.pdf

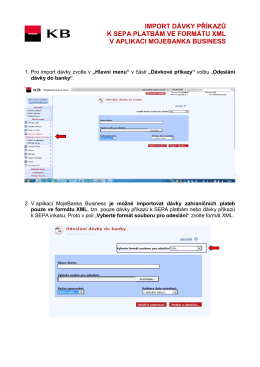

import dávky příkazů k sepa platbám ve formátu xml v

blokA_otazka5f.pdf

Frekvencní menice

Příručka řízení Fakulty stavební

Kopaninské listy 2/2012 - Městská část Praha

POHLEDÁVKY A ZÁVAZKY - Soukromá vysoká škola ekonomická

Řešíme úspory elektrické energie EnErgy management

6.8 Základní účtování nákladů a výnosů 6

leden, únor - Modlitby za nejmenší

Dopis určený pro zákazníky MELZER Software Profi ohledně

Kvůli realitkám přišly stovky lidí o milióny i byty