Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

1 Sylabus ÚČETNICTVÍ - PRINCIPY A TECHNIKY.pdf

Obsah 1 ÚVOD .........................................................

Maturitní otázky EKO, UCE

VPÚ – účtový rozvrh OA Žatec

(předkontace) účetních případů

Směrná účtová osnova

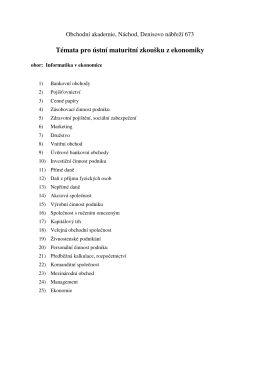

Témata pro ústní maturitní zkoušku z EKO IE

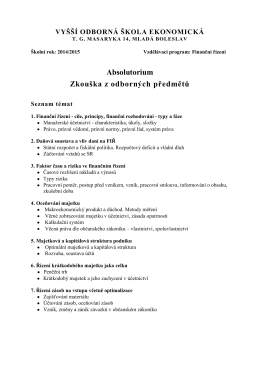

Odborné předměty - okruhy otázek k absolutoriu 2014/2015

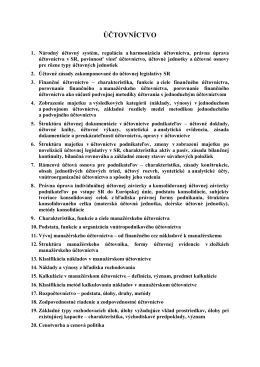

Účtovníctvo

danova tabulka 2016.indd

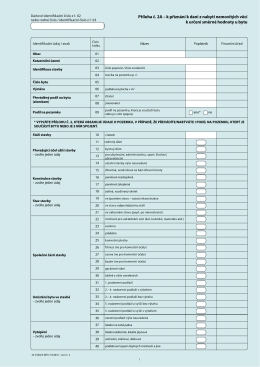

Příloha č. 2A – k přiznání k dani z nabytí nemovitých

Ing. Pavla Nováková - Ministerstvo vnitra

ZFP realitní fond, otevřený podílový fond, ZFP Investments, investiční

Maturitní otázky EKO

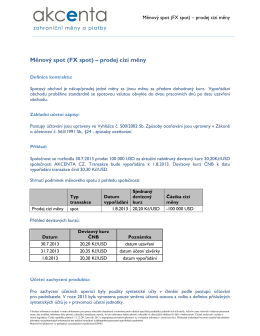

Měnový spot (FX spot) – prodej cizí měny

blokA_otazka5d.pdf

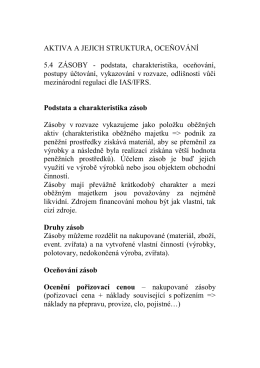

6.8 Základní účtování nákladů a výnosů 6

Interná smernica

POHLEDÁVKY A ZÁVAZKY - Soukromá vysoká škola ekonomická

rodinný dům, rekreační chalupa či domek

praha - ODBORNÉ SEMINÁŘE PRO OBCE

blokA_otazka5f.pdf

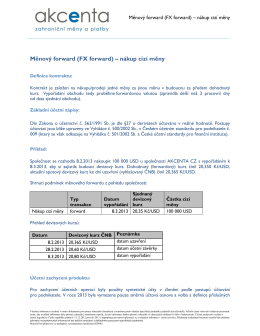

Měnový forward (FX forward) – nákup cizí měny