Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ayrıntılar İçin Tıklayınız

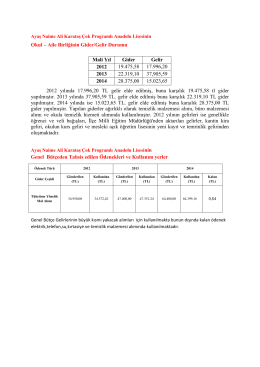

Okul – Aile Birliğinin Gider/Gelir Durumu Mali Yıl Gider Gelir 2012

banaz kayⅳıakamlıgı mudurlugune banaz

"r"Ta_ - Selendi İlçe Milli Eğitim Müdürlüğü

İlçe Milli Eğitim Müdürlüğü Yazısı

Yazı için Tıklayınız

MILLI EGI riivi BAKANLIGI

DOGRUDAN TEMIN TEKLiF MEKTUBU

Duyuru İçin Tıklayınız

Esastan iptal kararı 2015/728 Ankara14 için tıklayınız

İlçe Milli Eğitim Müdürlüğü Yazısı

Resfebe Resim Yarışması

Untitled

İlan İçin Tıklayınız.

tayyare bayramı

İlçe Milli Eğitim Müdürlüğü Yazısı

15. Dec. 2015 10:00

Ayrıntılar İçin Tıklayınız..

Hairdryer

İZMİR BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY

m2 - VHV

Ek Dosyayı İndir

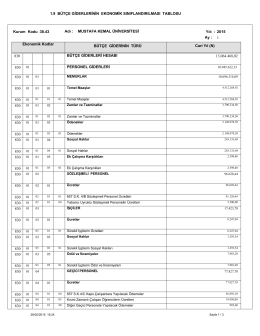

Bütçe Giderlerinin Ekonomik Ekonomik Sınıflandırılması Tablosu T