Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

2017. godina - Federalno Ministarstvo Finansija

SOLUN JuniorTravel d.o.o. Jagodina tel/fax. : + 381 (0

Informacioni sistem za korisnike Zaštitnog fonda Federacije BiH

delegacija univerziteta u gentu posjetila bih - JoinEU-SEE

Moja medicina

aburinske strune Izdavač : Osnovna škola „Saburina

Brugsvejledning Frithængende Emhætte

KAROTIDNO-KAVERNOZNA FISTULA-prikaz slučaja,B.Vukomančić

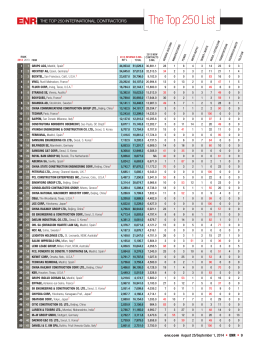

Top 250 International Contractors of year 2014

Turisticki Svet 67

MNE rezime - UNDP in Montenegro

8. Bolgesel Kalkinma ve Yonetisim Sempozyumu Bildiri Kitabi

Ideje za dorucak Bilo bi dobro da se uz svaki obrok