Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Smjernice za periodične izvještaje u FBIH

SMJERNICE ZA POPUNJAVANJE OBRAZACA ZA PERIODIČNO

župni listić - Župa sv. Filipa i Jakova | Vukovar

Uputstvo za upotrebu-Etažno grejanje-Peći-Central 23

SAFETY MANAGEMENT SYSTEM - ERA

Praktično uputstvo za korišćenje radio-frekvencija u E-Band (71

IZVOD IZ PRAVILA IGRE KLADIONICE 1X2

P R A V I L N I K - Federalno Ministarstvo Finansija

2017. godina - Federalno Ministarstvo Finansija

Dana 17. oktobra 2014. godine u Plavom salonu Doma

Најбољли модели праксе за успешне бежбаонице

pdf - Heinrich-Böll-Stiftung Bosna i Hercegovina

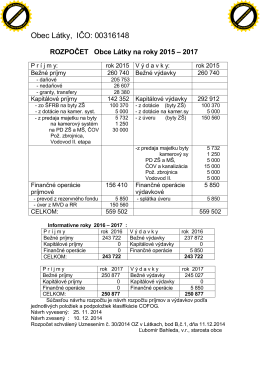

Stanovisko k návrhu rozpočtu 2015-2017

Rozpočet na r. 2015-2017

Snaga zajedništva

Prijedlog Ugovora o sufinanciranju u 2016. godini

Zapisnica_RR_26.11.2014. pdf

Óravázlat javaslat

opći uvjeti putovanja

ovdje - EU klub

PDF

Niektoré aspekty verejných výdavkov v SR.

K O N T R A K T uzavretý medzi a číslo 471/2014-310