Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

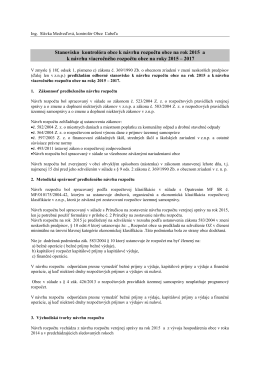

Stanovisko k návrhu rozpočtu 2015-2017

Obecné zastupiteľstvo Obce Veterná Poruba v súlade s § 18a, ods.2

stanovisko hlavného kontrolóra k návrhu rozpočtu obce liptovska

hlavný kontrolór obce liptovské sliače

které sa konalo zastuoíterstvo Schvaluje zapisovateřku a

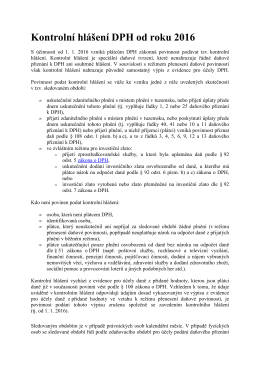

Od roku 2016 podáváme kontrolní hlášení DPH

Stanovisko hlavného kontrolóra

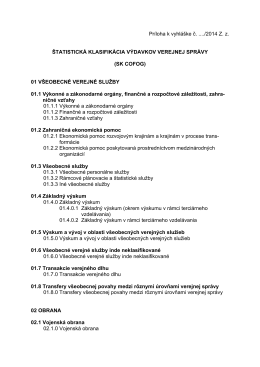

Príloha k vyhláške č. ..../2014 Z. z. ŠTATISTICKÁ KLASIFIKÁCIA

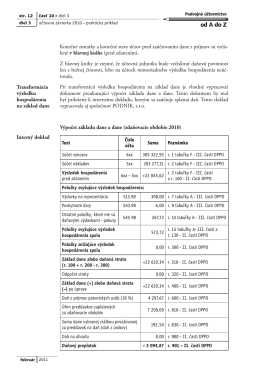

od A do Z

Rok 2011

P R A V I L N I K - Federalno Ministarstvo Finansija

Smjernice za periodične izvještaje u FBIH

Zásady odmeňovania poslancov

Výročná správa farára za r.2011

Návrh rozpočtového plánu Slovenskej republiky na rok 2015

Aká bude naša škola? - Domov - Štátny inštitút odborného

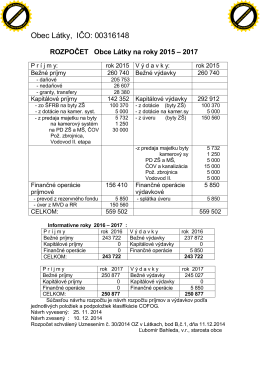

Rozpočet na r. 2015-2017

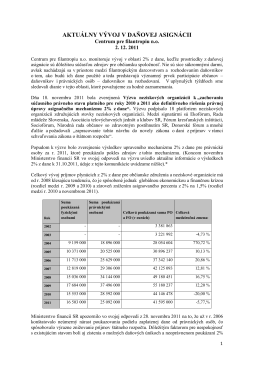

postupné znižovanie asignácie od právnických osôb

Zapisnica_RR_26.11.2014. pdf

2007-2011 RİP - Resmi İstatistik Programı

VZN č. 1/2014

ZOSTAVENIE ZĘVEREČNÉHO ČTU OBCE Obec pri

Prezrieť - obec LENDAK