Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

P R A V I L N I K - Federalno Ministarstvo Finansija

* NOTE - Chronos doo

Príloha k vyhláške č. ..../2014 Z. z. ŠTATISTICKÁ KLASIFIKÁCIA

Smjernice za periodične izvještaje u FBIH

Stanovisko k návrhu rozpočtu 2015-2017

Bezbednost mladih // Izazovi i preporuke

Návrh rozpočtového plánu Slovenskej republiky na rok 2015

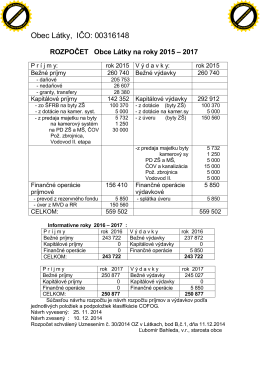

Rozpočet na r. 2015-2017

Pravila o načinu obračunavanja i izvještavanja o nenovčanim

Zapisnica_RR_26.11.2014. pdf

USAID PROJEKAT ZA BOLJE USLOVE POSLOVANJA

Óravázlat javaslat

ODLUKA (EU) 2016/ 821 EUROPSKE SREDIŠNJE BANKE

ugovor o regulisanju međusobnih obaveza u poslovima osiguranja

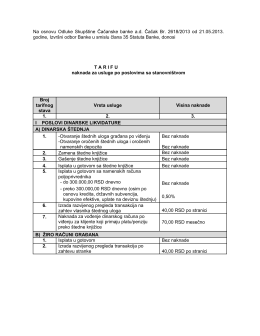

Na osnovu Odluke Skupštine Čačanske banke a.d. Čačak Br. 2618

2007-2011 RİP - Resmi İstatistik Programı

ovdje

Prospekt izdavaoca

Jovan Muhadinović - Matica crnogorska

bosna i hercegovina - Parlament Federacije Bosne i Hercegovine

3.1. osnovne karakteristike javnog zajma

zdravlje & nega

Fasıl 18: İstatistik - KKTC Başbakanlık Avrupa Birliği Koordinasyon