Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

3.1. osnovne karakteristike javnog zajma

Jezera Severne Italije Mantova,Kremona, Milano

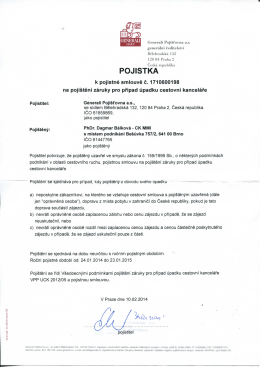

POJISTKA

Informatika vežbe

SAVREMENE EKONOMSKE DILEME, FAKTI I PARADOKSI

Nacrt ZakoNa o eNergetskoj efikasNosti u fBiH Za poBoljšaNje

civili u minskom polju

1. Šta je računar ? - elektronski ure aj sposoban da na programiran

Sandžačke novine 147

Izvještaj o radu Okružnog suda u Banjaluci za 2009. godinu

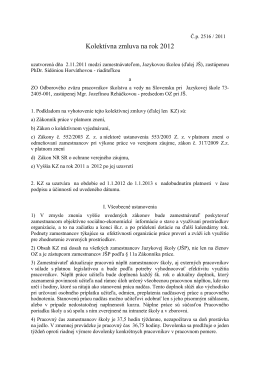

Kolektívna zmluva na rok 2012 (pdf)

Kosovo: Savladavanje prepreka po političko učešće žena

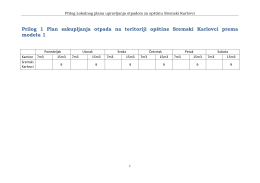

Prilozi za LPUO Sremski Karlovci

Izvestaj o vestacenju Srbija

Godišnji izvještaj - Ministarstvo finansija

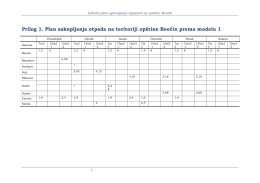

Prilozi za LPUO Beočin

ИЗВЕШТАЈ РЕВИЗОРА ЗА 2012.ГОД

превземи

Mesečni izveštaj Uprave za javni dug

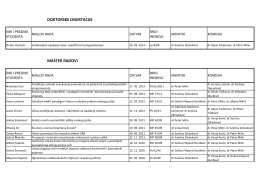

DOKTORSKE DISERTACIJE MASTER RADOVI

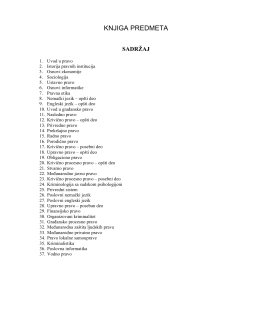

KNJIGA PREDMETA

P R A V I L N I K - Federalno Ministarstvo Finansija

broj 14 - Časopis Aktuelnosti