Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

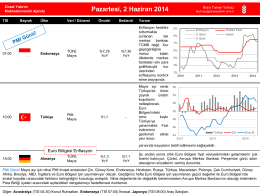

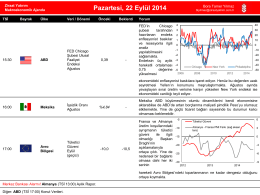

ZiraatFX Haftalık Veri Takvimi

pdf dosyası - Afyon Kocatepe Üniversitesi İktisadi ve İdari Bilimler

ZiraatFX Haftalık Veri Takvimi

ZiraatFX Haftalık Veri Takvimi

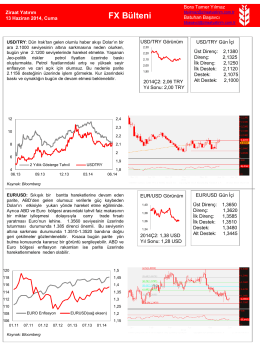

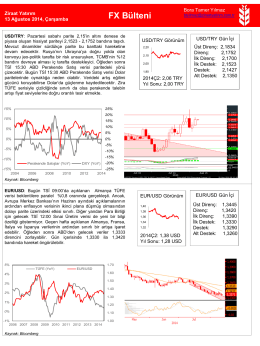

FX Bülteni - Ziraat FX

İNŞAAT MALZEMELERİ SANAYİ ENDEKS ÇALIŞMASI

ZiraatFX Haftalık Veri Takvimi

KFG-AHP Bütünleşik Yöntemi Kullanılarak Turizm Sektöründe

ZiraatFX Haftalık Veri Takvimi

FX Bülteni - Ziraat FX

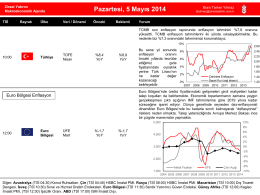

ZiraatFX Haftalık Veri Takvimi

ZiraatFX Haftalık Veri Takvimi

ZiraatFX Haftalık Veri Takvimi

ışid ve türkiye - Sabancı Üniversitesi

2015`in İlk Aylarında Dünya ve Türkiye`de Ekonomik ve Finansal

TRGYO Hisse Görünümü

ZiraatFX Haftalık Veri Takvimi

Ürün Teknik Özellikleri

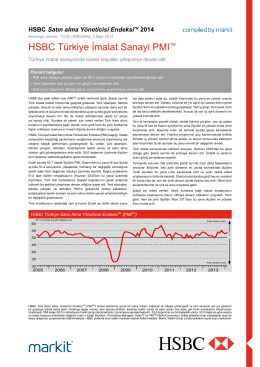

HSBC Turkey Manufacturing PMI report - February 2014

Türkiye Bankalar Birliği Sunumu

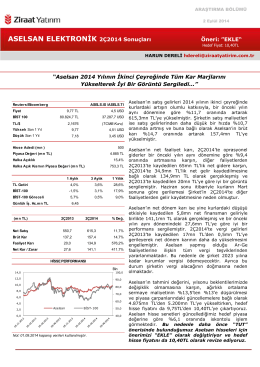

ziraat yatırım aselsan raporu

TSKB Gayrimenkul Yatırım Ortaklığı A

01.01.2014 – 30.06.2014 dönemi yönetim kurulu faaliyet raporu