Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

4. muhasebe türleri

Kurumsal Sosyal Sorumluluk - Yarbis

Dönemsonu İşlemleri Seminer Sunumu

Genel Sunum - Dörtler Temel Lisesi

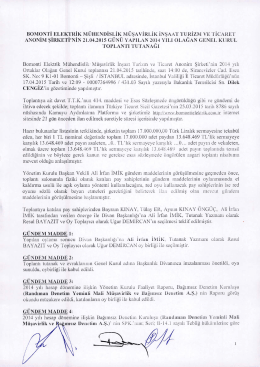

Bomonti G K Toplantı Tutanagı

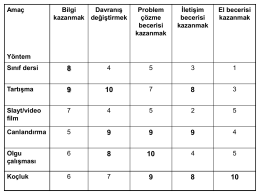

performans değerleme yöntemleri

İnsan Kaynakları Yönetimi

Probleme dayalı öğrenim (PDÖ) 5 N-1 K

Bilimsel Araştırma Yöntemleri

indirmek için tiklayiniz.

Ahlâkî Kazanım Olarak Vicdan

İLETİŞİM

Adli Muhasebe - dt