Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

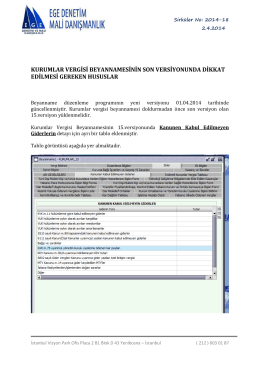

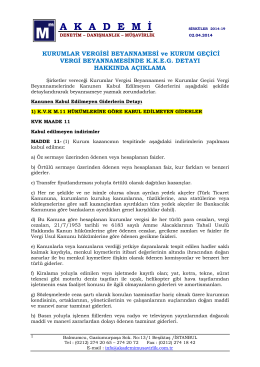

Kurumlar Vergisi Beyannamesinde Gösterilecek Kanunen Kabul

Dosyayı İndirmek İçin Tıklayın - İdari Birimler

indirmek için tıklayınız

kurumlar vergisi beyannamesinin son versiyonunda dikkat edilmesi

vinçle çalışmada risk değerlendirme

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

Akademi Müşavirlik

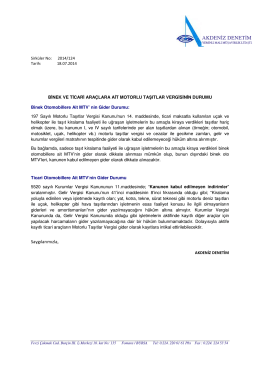

Motorlu Taşıtlar Vergisi 2. Taksit Ödemesi Geldi Çattı!

3. Sınıf-Vergi Hukuku

FİNANSAL MUHASEBE

SHARKY 775 Kullanım Kılavuzu

Acil Aydınlatma Sistemi ve Bataryalar

TEİAŞ Tanıtım Kitapçığı

TANKSAVAR DERS NOTLARI

Slayt 1

ABGM Güncel STA Raporu - TC Gıda Tarım ve Hayvancılık Bakanlığı

Kurumlarda ve Sermaye Piyasasında Vergilendirme

proje özeti belgesi

İndir

Mesleki astım - Türk Toraks Derneği

2014/1 SMMM VERGİ HUKUKU YETERLİLİK SORU VE CEVAPLARI

DEĞİŞİKLİĞE UĞRAYAN MADDELER 190