Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

Motorlu Taşıtlar Vergisi 2. Taksit Ödemesi Geldi Çattı!

Bağış ve Yardım Politikası

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

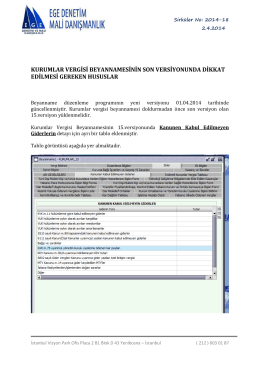

kurumlar vergisi beyannamesinin son versiyonunda dikkat edilmesi

İran Plakalı Taşıtlardan depolarındaki akaryakıt miktarına

Kurumlar Vergisi Beyannamesinde Gösterilecek Kanunen Kabul

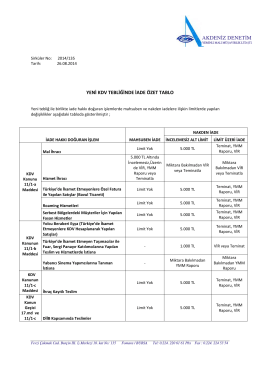

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

AKDENİZ DENETİM ŞİRKETLERDE AZLIK HAKKI Eski Türk Ticaret

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

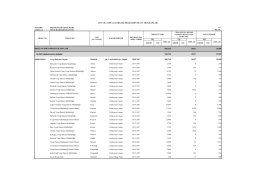

2015 Yılı Toplulaştırılmış Proje Detay Programları Ek-3

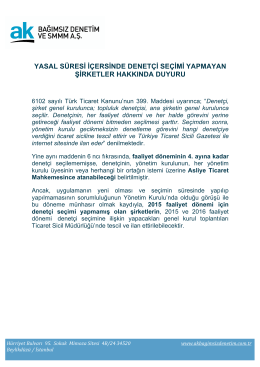

Yasal Süresi İçersinde Denetçi Seçimi Yapmayan Şirketler

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)