Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Motorlu Taşıtlar Vergisi 2. Taksit Ödemesi Geldi Çattı!

Nihai Tüketicilerin Mal İadelerinde Belge Düzeni

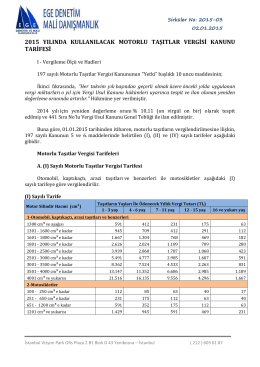

MTV Bandrol Listesi

Dosyayı İndirmek İçin Tıklayın - İdari Birimler

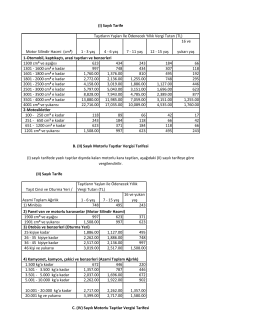

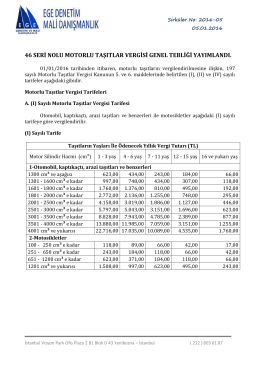

2015 yılı motorlu taşıtlar vergisi tarifesi

2016 yılı motorlu taşıtlar vergisi tarifesi.

BEŞİKTAŞ VERGİ DAİRESİ

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

Öğrenci Yurtları Tarafından Bedelsiz Olarak Verilen Yurt

Hisse Satışlarında Vergileme (2) Atila Dölarslan, Yeminli Mali Müşavir)

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

Vadeli Çeklerde Reeskont Uygulaması

Damga Vergisi Uygulamasında Karşılaşılan Yanlışlar

İndirimli Oranda Yılı İçerisinde Mahsup Edilemeyen Tutarların

YURTDIŞI SSCI MAKALELERİMİZ 11

Hisse Satışlarında Vergileme - YÖNTEM Yeminli Mali Müşavirlik ve

Kayıtdışı İstihdam Ve Genel Sağlık Sigortası

kurumlar vergisi beyannamesinin son versiyonunda dikkat edilmesi

Sirkuler 2014-10 - Alan YMM Ltd.Şti.

Kurumlar Vergisi Beyannamesinde Gösterilecek Kanunen Kabul

Hemşirelerde Madde Kullanımı ve Hemşirelik

Yasal Süresi İçersinde Denetçi Seçimi Yapmayan Şirketler

Kırgızistan AB`ye Gümrüksüz Mal İhraç Edecek