Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

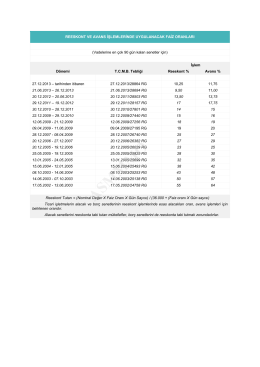

Vadeli Çeklerde Reeskont Uygulaması

Nihai Tüketicilerin Mal İadelerinde Belge Düzeni

2016-008 Mali Tatil Uygulamasında Değişiklik Yapıldı.

Damga Vergisi Uygulamasında Karşılaşılan Yanlışlar

Sirküler No: 2014 / 63

ASMMMO

İndirimli Oranda Yılı İçerisinde Mahsup Edilemeyen Tutarların

2014-039 Kayıtlı Elektronik Posta Kullanma Zorunluluğu

Hisse Satışlarında Vergileme (2) Atila Dölarslan, Yeminli Mali Müşavir)

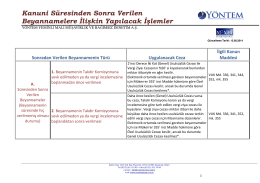

Kanuni Süresinden Sonra Verilen Beyannamelere İlişkin

YURTDIŞI SSCI MAKALELERİMİZ 11

Okullar A) Ergenliğin Doğası

2014-050 Torba Yasanın Vergilerle İle İlgili Düzenlemeleri

13.11.2015 Çekler Çalışma Grubu Toplantısı Bilgilendirme Notu

KİTAP HAKKINDA TORBADAKİ HUKUK: Kanun Yoluyla Hukukun

Motorlu Taşıtlar Vergisi 2. Taksit Ödemesi Geldi Çattı!

Sirkuler 2014-10 - Alan YMM Ltd.Şti.

Dövizli Çek Seyahat Çeki İştira İşlemi Bilgi ve Talep Formu

2014-024 2012/3792 Sayılı Kararname Kapsamındaki ÖTV İade

2014-082 2015 Yılı Değerli Kağıt Bedelleri Belli Oldu

2015-010 Muhtasar ve KDV Beyannamelerinin Verilme Süreleri

sırk-14-49 reeskont işlemlerinde kullanılacak oran hk

2014-079 Gelir Vergisi Uygulamasında 2015 Yılında Geçerli Olacak