Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Kanuni Süresinden Sonra Verilen Beyannamelere İlişkin

2015-011 Damga Vergisi Beyannamesinin Verilme Süresi Uzatıldı!

Makine ve tesislerin taşınması

2016-008 Mali Tatil Uygulamasında Değişiklik Yapıldı.

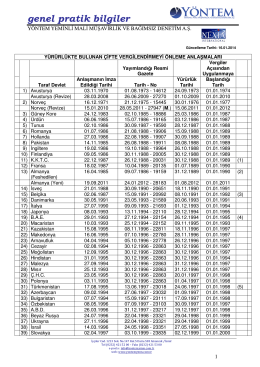

Yürürlükte Bulunan Çifte Vergilendirmeyi Önleme Anlaşmaları

2015-010 Muhtasar ve KDV Beyannamelerinin Verilme Süreleri

2015-013 Beyanname ve Bildirim Formlarının Verilme Süreleri

Vadeli Çeklerde Reeskont Uygulaması

2014-005 Engelli Sigortalı Çalıştıran İşverenlere İlişkin Sosyal

2014-082 2015 Yılı Değerli Kağıt Bedelleri Belli Oldu

2014-024 2012/3792 Sayılı Kararname Kapsamındaki ÖTV İade

Anayasa Mahkemesinin İptal Kararı Gerçekten Eski Yöneticileri

2015-025 Birinci Dönem Geçici Vergide Uygulanacak Döviz Kurları

2015-015 Kurumlar İçin Sermaye Amortismanı Yasalaştı

2014-033 Yatırım Teşviklerinde Beklenen Uzatma Geldi

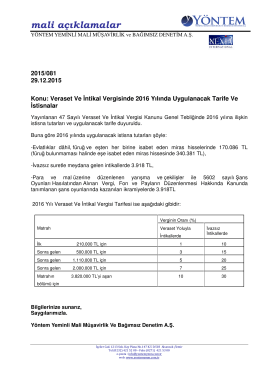

2015-081 Veraset Ve İntikal Vergisinde 2016 Yılında Uygulanacak

Ürün Kataloğu () - TR