Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Piyasa Yorumu - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

Slayt 1

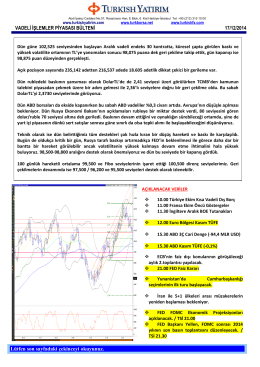

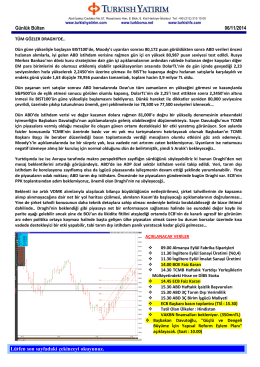

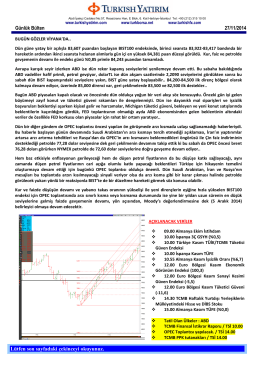

GÜNLÜK BÜLTEN

Piyasa Takvimi

Piyasa Yorumu - Turkborsa.net

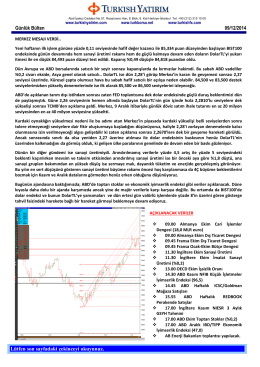

Günlük Bülten - Turkborsa.net

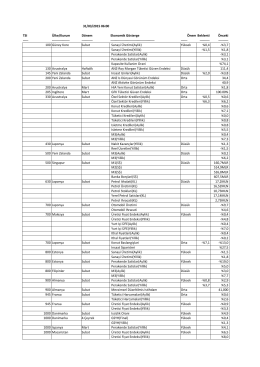

Vob Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

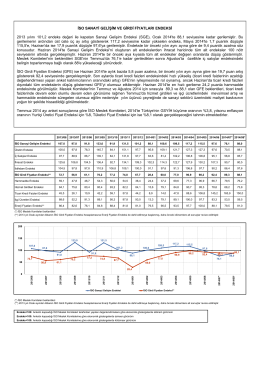

İSO SANAYİ GELİŞİM VE GİRDİ FİYATLARI ENDEKSİ 2013 yılını

Haftanın Fırsatları

Günlük Bülten - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

VİOP Bülten - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

BARTER ŞİRKETLERİ Giriş. Barter kelimesi İngilizceden gelip, ürün

Piyasa Yorumu - Turkborsa.net

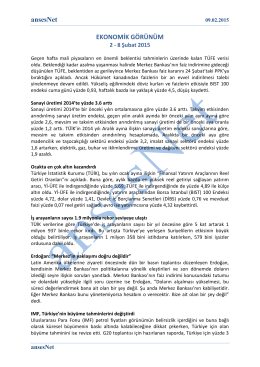

Ekonomide Geçen Hafta

Günlük Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

pdf