Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

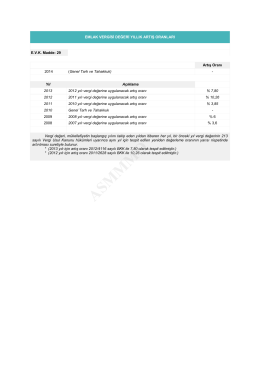

2015 Yılında Uygulanacak Emlak Vergi Değerine Esas Bina

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

(TMS 21) Hakkında Tebliğ (Sıra No: 13)

449 Sıra No.lu Vergi Usul Kanunu Genel Tebliği

Seri No: 2 - Muğla Serbest Muhasebeci Mali Müşavirler Odası

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

2014 Yılında Borçlu Mükelleflerin İlanı.

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

EK64

ASMMMO

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

(TMS 36) Hakkında Tebliğ Sıra No

Emlak Vergisi Kanunu Genel Tebliği (Seri No: 65)

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

2015-080 Emlak Vergisi 2016 Yılında % 2,79 Zamlı Olacak.

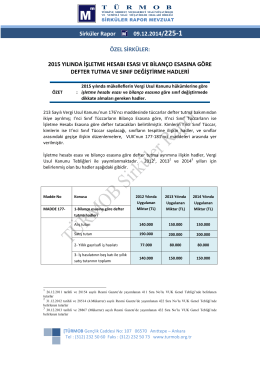

16 Sirkuler

Turmob Sirkuler Rapor 129 - Muğla Serbest Muhasebeci Mali

KDV Genel Uygulama Tebliğinde Değişiklik Yapan

Geçmişe Yönelik Mükellefiyet Tesis Edilenlere

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

Ç- MÜKELLEF VE VERGİ SORUMLUSU 1. Mükellef 1.1. Kayıt ve