Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Turmob Sirkuler Rapor 129 - Muğla Serbest Muhasebeci Mali

azı alacakların yeniden yapılandırılmasına ilişkin kanun

Yeniden Yapılandırma 6552 sayılı kanun kapsamında tebliğ

İstanbul, 19.08.2016 DUYURU 367

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

Vergi Borçları Yapılandırma Sunumu

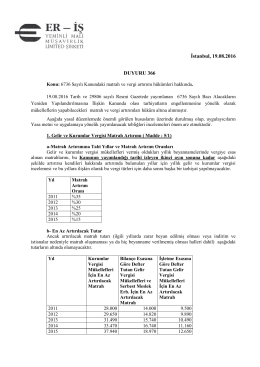

İstanbul, 19.08.2016 DUYURU 366

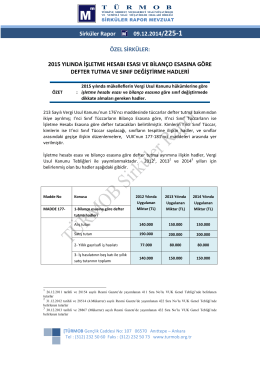

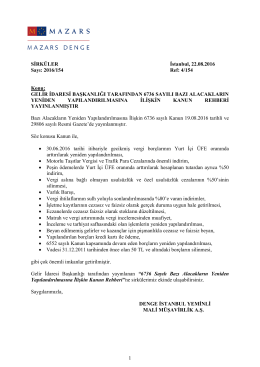

1 SİRKÜLER İstanbul, 22.08.2016 Sayı: 2016/154 Ref: 4/154 Konu

2015 Yılında Uygulanacak Emlak Vergi Değerine Esas Bina

türmob t ü rmo btürkiye serbest muhasebeci mali

1 ZK 2 B Servis Çıkışı ZK 3 Minareliköy

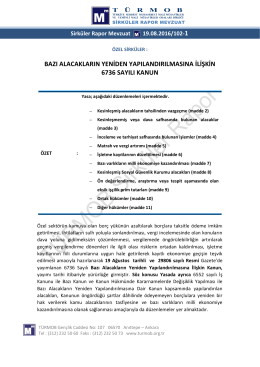

Bilgilendirme Notu 6 - Bazı Alacakların Yeniden Yapılandırılmasına

duyuru 365 - Eriş Yeminli Mali Müşavirlik Ltd. Şti.

serbest bölgeler - İstanbul Serbest Muhasebeci Mali Müşavirler Odası

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

Albert Camus VEBA

BİLGİ NOTU

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

Eylül Ayı 3. Oturum Meclis Toplantısı 2014

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

EK64