Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Vergi Borçları Yapılandırma Sunumu

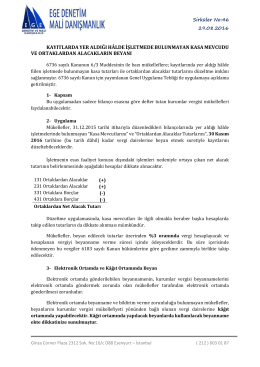

6736 sayılı kanunda kasa ve ortaklardan alacak tutarlarının

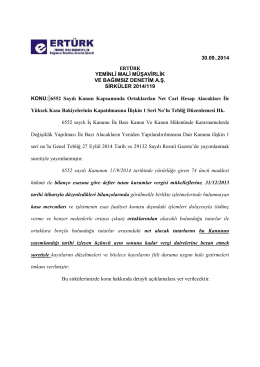

6552 Sayılı Kanun Kap

zaman esaslı asgari ücret sistemi

jale tezer eğitim kurumları jale tezer eğitim kurumları

Levent Cad. Tekirler Sok. No:4 1. LEVENT/İSTANBUL Tel:0 212 281

D-Eğitim Eğitmen Eğitimi Sunumu İçin Tıklayınız…

Tebliğ

Turmob Sirkuler Rapor 129 - Muğla Serbest Muhasebeci Mali

02.10.2014 tarih ve 2014/177 s

İlgili Kanun/md: - Çalışma ve Toplum

Vergi Usul Kanunu Genel Tebliği

RockDrain Tünel ve Drenaj Teknolojisi Innovative Technology from