Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

Resmî Gazete

(TMS 40) Hakkında Tebliğ (Sıra No: 27)

(TMS 21) Hakkında Tebliğ (Sıra No: 13)

Tüm Birimlerin Dikkatine

Seri No: 2 - Muğla Serbest Muhasebeci Mali Müşavirler Odası

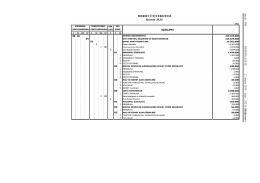

S ay fa : 9 0 8 R E S M Î G A Z E T E 2 7 A ralık 2 0 1 4 – S ay ı : 2 9 2

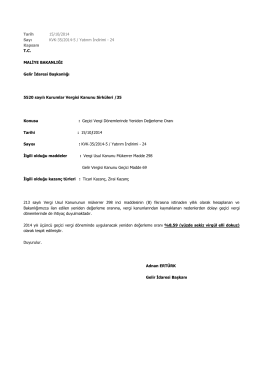

Tarih 15/10/2014 Sayı KVK-35/2014-5 / Yatırım

2015 Yılında Uygulanacak Emlak Vergi Değerine Esas Bina

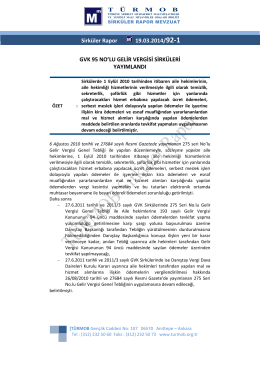

GVK 95 No.lu Gelir Vergisi Sirküleri Yayımlandı.

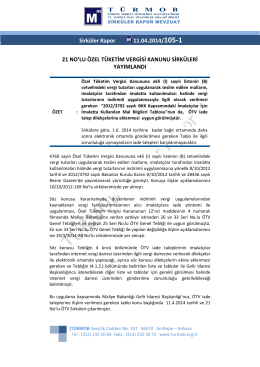

21 No.lu Özel Tüketim Vergisi Kanunu Sirküleri Yayımlandı.

EK64

Değerli Kağıtlar Kanunu Genel Tebliği (Sayı: 2013/1)

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

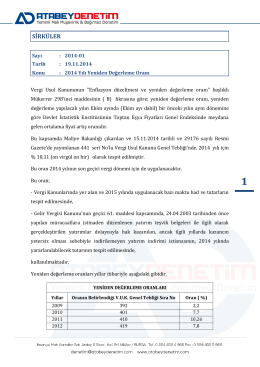

19.11.2014 - Atabey Denetim

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

BEŞİKTAŞ VERGİ DAİRESİ

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

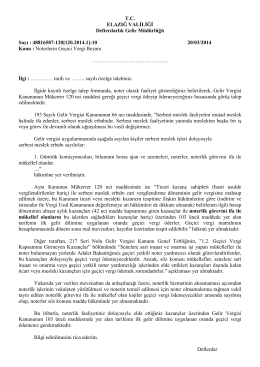

Noterlerin Geçici Vergi Beyanı

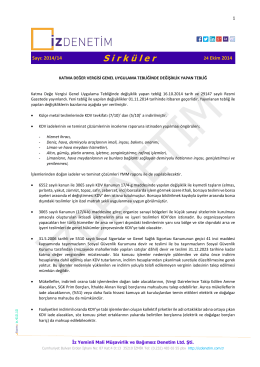

KDV Genel Uygulama Tebliğinde Değişiklik Yapan