Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

EK64

Seri No: 2 - Muğla Serbest Muhasebeci Mali Müşavirler Odası

Ziya AKBAŞ

Özsermaye Üzerinden Hesapla

KDV Genel Uygulama Tebliğinde Değişiklik Yapan

2015 Yılında Uygulanacak Emlak Vergi Değerine Esas Bina

12 Mart 2014 - Basın Bülteni

buraya tıklayarak sirküyü görebilirsiniz.

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

Sayın Haşim KILIÇ Anayasa Mahkemesi Başkanı Sayın Başkan

Vergi Mevzuatında Çok Önemli Değişiklikler

6. Ekonomik Alanda Yapılan İnkılâplar

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

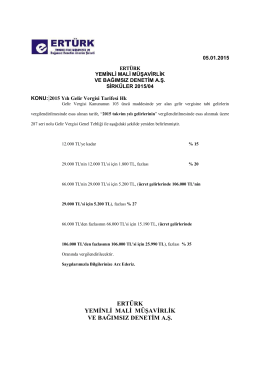

04-2015-yili-gelir-vergisi-tarifesi-hk

16 Sirkuler

Değerli Kağıtlar Kanunu Genel Tebliği (Sayı: 2013/1)

Kaydediciler - WordPress.com

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

TÜRMOB T Ü R M O BTÜRKİYE SERBEST MUHASEBECİ MALİ

Sunumu bilgisayarınıza indirmek için tıklayınız.

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve