Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

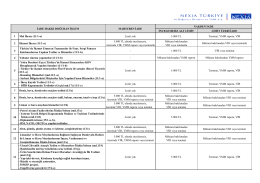

KDV Genel Uygulama Tebliğinde Değişiklik Yapan

İZDENETİM Sirküler

İZDENETİM Sirküler

Serbest Bölgelerde İstisna Uygulanan Ücretlere Ait

AŞ Yöneti Kurulu Üyeleri ile Ltd. Şti. Ortkalarının SGK

2015 Yılında Geçerli Olacak Hadler ve Tutarlar

Katma Değer Vergisi Genel Uygulama Tebliğinde

20.10.2014 Katma Değer Vergisi Genel Uygulama

Mal İhracı (11/1-a) Yabancı sinema yapımcıları (11/1-b

mdymm/2014-3 - Metin DURAN YMM

Ek1 Nakten ve Mahsuben İade Limitleri

Sirküler - referansbd.com.tr

16 Sirkuler

Kamu Gözetim Kurumu ve Sermaye Piyasası Kurulu

sırk 2014-41 kdv tebliğinde yapılan değişiklikler hk.

EK64

Ticari Defterlerin Açılış ve Kapanış Onayları

2013 Yılı İndirimli O

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

(KGK) Mevzuatına Göre Bağımsız Denetimin

Makale Tahir ÖZIRMAK g DAHİLDE İŞLEME VE GEÇİCİ KABUL

Kıymetli Taşların Tes