Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

mdymm/2014-3 - Metin DURAN YMM

Katma Değer Vergisi Genel Uygulama Tebliğinde

Pdf olarak indirmek için tıklayın - Boğaziçi Bağımsız Denetim ve

KDV Genel Uygulama Tebliğinde Değişiklik Yapan

Sirküler - referansbd.com.tr

sırk 2014-41 kdv tebliğinde yapılan değişiklikler hk.

KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

20.10.2014 Katma Değer Vergisi Genel Uygulama

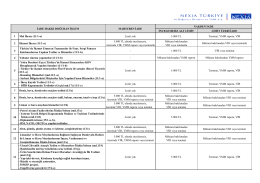

Ek1 Nakten ve Mahsuben İade Limitleri

Sirküler MDYMM/2014/7

Metin Duran Yeminli Mali Müşavirlik

Sirküler MDYMM/2014/8

Sirküler MDYMM/2015/6

DUYURU:23.10.2014/25

Metin Duran Yeminli Mali Müşavirlik

Tebliği indirmek için tıklayınız.

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ

Seri No 1

Nilufer-Oral-COP-20-Limanin-Turkiye-Acisinda-Sonuclari-ve-2020

Sirküler No MDYMM/2015/12

Metin Duran Yeminli Mali Müşavirlik

(1) ve - AG Denetim

31, 32 Ve 33 Seri Nolu Ötv Genel Tebliğleri İle