Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Sirküler - referansbd.com.tr

2014-066 Kayıt Saklama Yükümlülüğü

2014-068 Kıymetli Taşlarda KDV Uygulaması

2014-062 Şirket Ortaklarının ve Yönetim Kurulu Üyelerinin 6552

2014-011 ÖTV İade Talep ve Teminat Çözümü

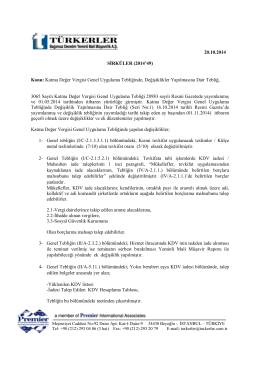

Katma Değer Vergisi Genel Uygulama Tebliğinde

yaz dönemi kursları

2014-013 Mineral Yağ ve Benzerlerinde ÖTV

2014 - 023 Onaylanmış Kişi Statüsüne İlişkin

Sirküler - REFERANS .....Yeminli Mali Müşavirlik, Bağımsız Denetim

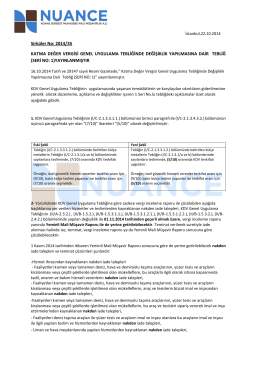

KDV Genel Uygulama Tebliğinde Değişiklik Yapan

(2014-044 Vergi ve SGK Borçlarında Yapılandırma Kanunu (Torba

sırk 2014-41 kdv tebliğinde yapılan değişiklikler hk.

mdymm/2014-3 - Metin DURAN YMM

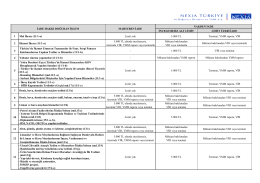

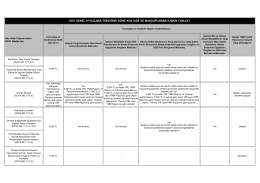

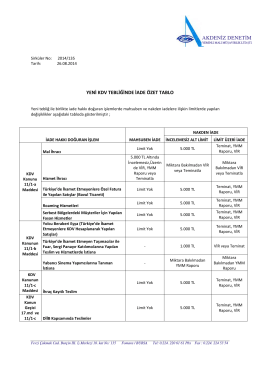

Ek1 Nakten ve Mahsuben İade Limitleri

ASMMMO

KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

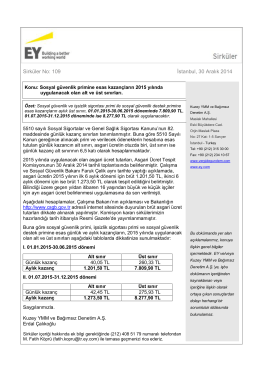

Sosyal güvenlik primine esas kazançların 2015 yılında uygulanacak

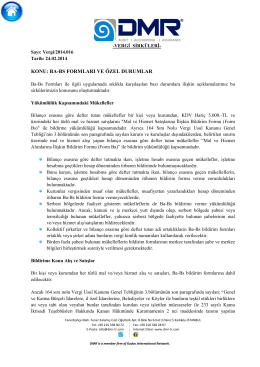

Ba-Bs Formları ve Özel Durumlar

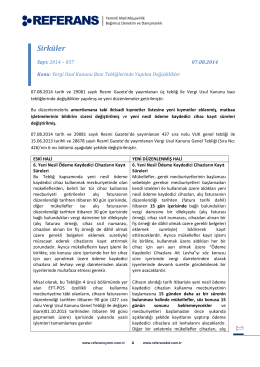

2014-037 Vergi Usul Kanunu Bazı Tebliğlerinde Yapılan

kdv iade mahsup tablosu

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

20.10.2014 Katma Değer Vergisi Genel Uygulama