Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

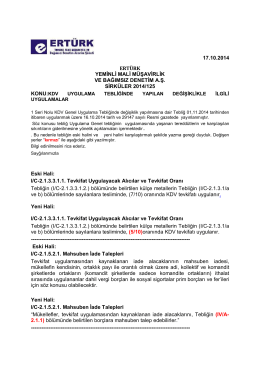

20.10.2014 Katma Değer Vergisi Genel Uygulama

Katma Değer Vergisi Genel Uygulama Tebliğinde

KDV Genel Uygulama Tebliğinde Değişiklik Yapan

Resmî Gazete

KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

sırk 2014-41 kdv tebliğinde yapılan değişiklikler hk.

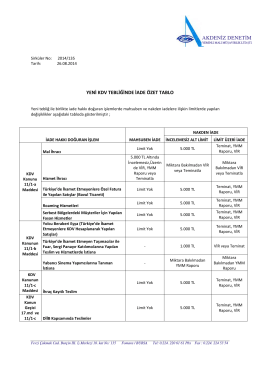

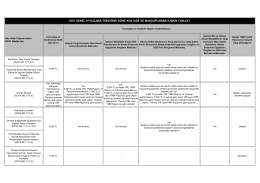

Ek1 Nakten ve Mahsuben İade Limitleri

Katma Değer Vergisi Genel Uygulama Tebliğiyle

mdymm/2014-3 - Metin DURAN YMM

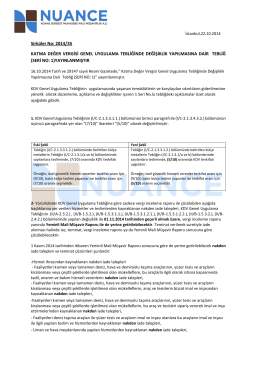

DUYURU:23.10.2014/25

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

İade hakkı doğuran işlemler nedeniyle yüklenilen vergileri iade

Sirküler - referansbd.com.tr

KDV Uygulama Tebliğinde Değişiklikler

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ

Ev Hizmetlerinde Çalıştırılanların, İşveren veya

kdv iade mahsup tablosu

17.10.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ

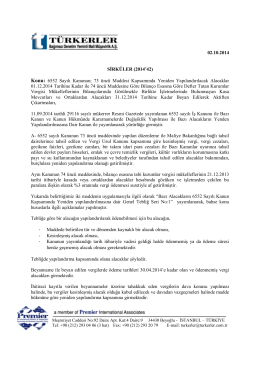

02.10.2014 6552 Sayılı Kanunun

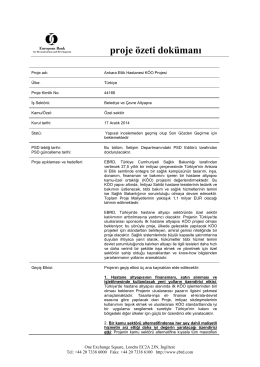

proje özeti dokümanı

Eki buraya tıklayarak görüntüleyebilirsiniz

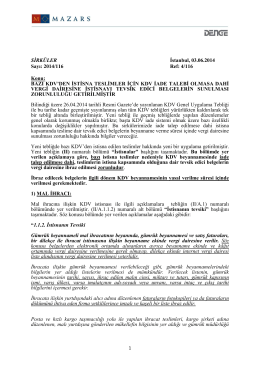

2014-63 1 Seri No.Lu Katma DeğerVergisi Genel

11. madde - mal ve hizmet ihracatı