Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Kıymetli Taşların Tes

Kıymetli taşlarda KDV uygulaması T.C. MALİYE BAKANLIĞI Gelir

2014-066 Kıymetli Taşlarda KDV Uygulamasına İlişkin 67 No.lu

2014-67 Kıymetli Taş Teslimlerinde KDV

08.04.2015 ertürk yeminli mali müşavirlik ve bağımsız

4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun

Detaylı Bilgi

ertürk yeminli mali müşavirlik ve bağımsız denetim a.ş

2014-068 Kıymetli Taşlarda KDV Uygulaması

08.04.2015 ertürk yeminli mali müşavirlik ve bağımsız

6552 Sayılı Kanunun Uygulanmasına İlişkin 2 Seri Nolu GİB İç

KONU: Vakıflar ve Derneklere İlişkin Sirküler Hk

KDV Genel Uygulama Tebliğinde Değişiklik Yapan

Eki buraya tıklayarak görüntüleyebilirsiniz

Kıymetli taş teslimindeki KDV istisna uygulamasına ilişkin açıklama

2013 Yılı İndirimli O

Ç- İHRAÇ KAYITLI TESLİMLERDE VERGİNİN TECİLİ VE TERKİNİ

İş Kanunu İle Bazı K

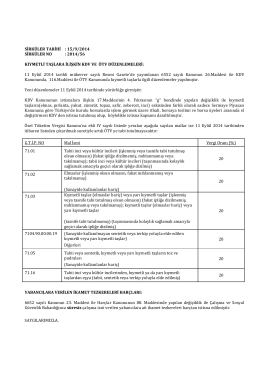

Sirküler 2014-056 - KIYMETLİ TAŞLARA İLİŞKİN KDV VE ÖTV

devir veya tam bölünme hallerinde zarar mahsubuna

08.12.2014 Kıymetli Taşların Tesliminde ve

öğretmenlerin temmuz 2014 il içi isteğe bağlı yer değiştirme duyurusu

2014-013 Mineral Yağ ve Benzerlerinde ÖTV