Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2014-068 Kıymetli Taşlarda KDV Uygulaması

Sayı : 2015-022 Tarih : 15.04.2015 Konu : 2015 Yılı Birinci Geçici

6552 Sayılı Kanun Kapsamında Yapılandırmada

Sayı : 2015-047 Tarih : 10.11.2015 Konu : 2015 Yılı Yeniden

Kıymetli taşlarda KDV uygulaması T.C. MALİYE BAKANLIĞI Gelir

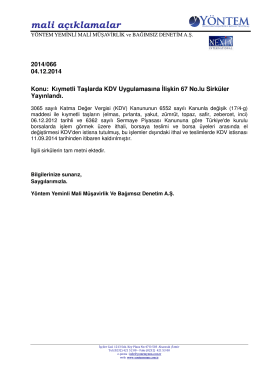

2014-066 Kayıt Saklama Yükümlülüğü

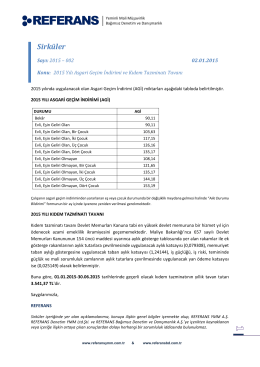

2015 Yılı Asgari Geçim İndirimi ve Kıdem Tazminatı Tavanı

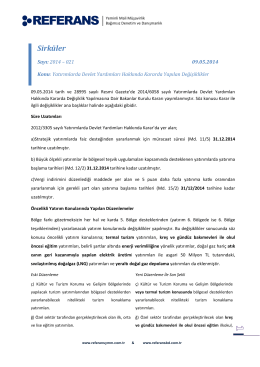

2014-021 Yatırımlarda Devlet Yardımları Hakkında Kararda Yapılan

2014-066 Kıymetli Taşlarda KDV Uygulamasına İlişkin 67 No.lu

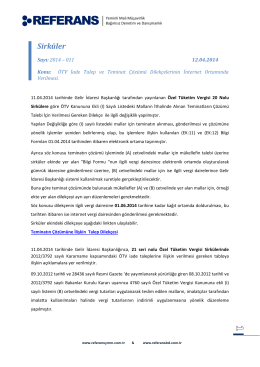

2014-011 ÖTV İade Talep ve Teminat Çözümü

3218 Sayılı Serbest Bölgeler Kanunu Genel

2014-013 Mineral Yağ ve Benzerlerinde ÖTV

Sirküler - referansbd.com.tr

İşveren işlemlerinin kolaylaştırılması ve işlemlerin elektronik ortama

2014-062 Şirket Ortaklarının ve Yönetim Kurulu Üyelerinin 6552

(2014-048 440 Sıra Nolu VUK Genel Tebliği

2014-67 Kıymetli Taş Teslimlerinde KDV

Eki buraya tıklayarak görüntüleyebilirsiniz

Kıymetli taş teslimindeki KDV istisna uygulamasına ilişkin açıklama

Sirküler 2015-012 - 601,39 kb

08.12.2014 Kıymetli Taşların Tesliminde ve

Kıymetli Taşların Tes

Sirküler - REFERANS .....Yeminli Mali Müşavirlik, Bağımsız Denetim